Круглый стол на тему финансов

Обновлено: 13.05.2024

Сегодня мы поговорим о такой важной проблеме, как ребенок и деньги, и попытаемся ответить на вопросы:

· Нужны ли ребенку карманные деньги?

· Если карманные деньги нужны, то с какого возраста их давать, в каком размере и как научить его правильно тратить?

· Нужно ли ребенка знакомить с семейным бюджетом?

· Как научить ребенка правильно совершать покупки?

Предлагаю начать разговор с мировых новостей по теме нашего разговора

Американские психологи считают, что надо привязывать размер карманных расходов к возрасту ребенка , т.е., если 6 лет – 6 долларов в неделю, 10 лет – 10 долларов и т.д.

В Германии размер карманных расходов закреплен законодательно. Ребенок в возрасте до шести лет должен получать 50 центов в неделю, 7-летний ребенок – 1,5-2 евро, 10-летний – 10-12 евро, а с 13 лет – уже 20 евро, 15-летний подросток – 25-30 евро в неделю. За невыплату родителям угрожает штраф.

В России нет регулирования выдачи карманных денег детям, поэтому судить о размере карманных денег, достаточно сложно. Официальной статистики нет. И рекомендованных размеров тоже нет. Однако, как показывает практика, размер выдаваемых денег зависит от разных факторов: финансовых возможностей родителей, размера выдаваемых денег другим детям, зрелости ребенка, его возраста, а также здравого смысла и пр.

Финансовое положение родителей

Для состоятельных родителей проблема заключается в том, чтобы не давать слишком много. Для малообеспеченных – находить хоть что-то дать на карманные расходы, не развивая в ребенке комплекс неполноценности и открывая возможности заработать на свои нужды. Хотя практика показывает, что часто состоятельные люди не дают детям много денег. Так Рокфеллер выделял своим детям очень ограниченную сумму, что принуждало детей постоянно подрабатывать на свои нужды. Большие суммы получают обычно отпрыски родителей, принадлежащих к среднему классу по уровню своего дохода.

Что же касается людей со скромными доходами, то не стоит лезть из кожи вон, чтобы дотянуть своего сына или дочь до каких-то норм. Вы даете столько, сколько можете, но обязательно даете! И постоянно подбадриваете ребенка, что он сам, несмотря ни на что, может добиться в жизни очень многого.

Размер карманных денег зависит от зрелости ребенка

Зрелость ребенка в отношении к деньгам проявляется обычно в том, что все деньги, которые попадают ему в руки, не растрачиваются зря: на них покупается что-то полезное, какая-то часть сберегается, что-то вкладывается с целью приумножения.

Так одна моя знакомая, сын которой уже пару лет живет с бабушкой по семейным обстоятельствам, дает своему сыну энную сумму, которая включает оплату преподавателей, покупку одежды, учебников и совсем немного сверху на удовольствия. Но когда бы она ни спросила, есть ли у него деньги, сын всегда говорит, что есть, причем все расчеты со своими преподавателями он производит сам, отслеживает даты платежей и никогда не тратит деньги зря.

На размер выдаваемых денег оказывает влияние размер сумм, получаемых сверстниками. Дети всегда знают, сколько получают от своих родителей их сверстники, и хотят иметь столько же. Если сумма не дотягивает до размеров, выдаваемых сверстникам, надо не бояться объяснять ребенку сложности финансового положения семьи, непременно подчеркнув, что это никак не отражается на возможности ребенка построить финансово обеспеченную жизнь, когда он станет взрослым. Есть масса примеров в истории, когда миллионерами становились люди, у которых было не слишком обеспеченное детство.

Не надо быть вундеркиндом, чтобы уловить связь, какая существует между деньгами и удовлетворением наших желаний. Дети делают это открытие прежде, чем дорастают до школьного возраста, раньше даже, чем начинают считать до десяти. И не приходится этому удивляться: все мы нередко говорим о деньгах в их присутствии.

Кроме того, дети замечают, что вещи, приобретаемые в магазинах, мы оплачиваем, а не просто берем и уносим домой. Таким образом, “Хочу!”, которое мы слышим от 2-3-летних детей, превращается в “Купи!” у 4-5-летних.

Обычно родители не знают, как при таких просьбах поступить. С одной стороны, они не хотят лишать ребенка чего-то нужного, а с другой, не хотят и баловать. Конечно, здравый смысл подсказывает им разумные ответы, и все же они не приносят ощутимых результатов, и ребенок, оберегаемый от “прозы жизни”, в результате так и не научится обращаться с деньгами разумно и ответственно.

Дети могут расти в одинаковых условиях, но со временем будут сильно отличаться друг от друга в своем отношении к деньгам. Один человек может прочно стоять на ногах даже при совсем незначительных средствах, потому, что умеет распоряжаться ими, а другой вечно будет находиться на краю банкротства, хотя и зарабатывает в десять раз больше. В большинстве случаев отношение это закладывается уже в самом “зеленом” возрасте.

Ребенок, например, может безумно захотеть, чтобы ему купили какую-то полюбившуюся игрушку. И родители понимают, что ему хочется поиграть с ней. Но вот игрушка куплена и почти сразу же, перестает интересовать ребенка. В чем дело? Привлекательная игрушка оборачивается для него всего лишь символом вашей любви и показателем его способности уговорить вас. Таким образом, ребенок ставит взрослых в положение, когда родительские доброта и любовь должны иметь денежный эквивалент. Вы сами учите ребенка использовать деньги для удовлетворения его желаний. И учите далеко не лучшим способом. Если можно купить любовь, то почему, например, нельзя купить знания, необходимость уборки в своей комнате, обещание приходить домой вовремя?

Деньги тоже воспитывают. Пренебрежительное отношение взрослых к деньгам, стремление огородить детей от материальных проблем может воспитать у детей иждивенчество и нежелание знать о возможных экономических трудностях семьи. И другая крайность – постоянные разговоры о деньгах, преувеличение их значимости могут воспитать алчность и зависть. Трудная задача родителей – найти золотую середину.

Нужно ли обсуждать с детьми финансовые вопросы?

Прежде всего, родителям нужно решить, готовы ли они обсуждать с детьми финансовые вопросы. Дети не должны быть свидетелями яростных споров или ссор, в которых родители обвиняют друг друга в неправильном распределении домашнего бюджета, в неумении заработать на самое насущное, в скупости или транжирстве.

Как только родители достигли согласия в этом щекотливом вопросе, они посвятят малыша в основы домашней экономики. Двухлетнему ребенку достаточно знать, что папа работает, зарабатывает деньги, на эти деньги он может купить продукты и игрушку для сына. В три года ребенок уже понимает, что "у мамы при себе нет денег на куклу, но она непременно вернется сюда через неделю, чтобы купить ее". В четыре ребенок способен понять, что "на дорогую игрушку сейчас нет денег, нужно подождать до следующего месяца, когда мама и папа отложат в копилку необходимую сумму". Пятилетний ребенок уже немного умеет считать. Составив список необходимых продуктов, привлеките его к планированию. Не забудьте включить в этот список здоровое лакомство для ребенка. Пусть он знает: вы умеете считать деньги, но непременно выделите некоторую сумму на вкусные фрукты или мороженое.

Чем старше ребенок, тем больше он узнает про товарно-денежные отношения и их колоссальную роль во взаимоотношениях людей. Ребенок не должен стать свидетелем того, как вы рассуждаете над вопросом: потянет ли ваша семья материально второго малыша. Сложные темы о переезде в новую квартиру, покупке машины, продаже дачи или займе на лечение мамы должны обсуждаться вдали от ребенка. Старшие обговаривают с детьми простые финансовые вопросы, но не перекладывают на детские плечи болезненные проблемы!

Если мы взрослые задумаемся над тем, какие заботы нас волнуют, то увидим, что чаще всего это материальные проблемы. Необходимость кормить, одевать, учить, лечить членов семьи – все это беспокоит нас и требует больших затрат. Надо понимать, что тревожащие нас проблемы не могут оставаться незамеченными для наших детей. Постепенно у них формируется собственное отношение к деньгам. Если не обращать внимание на этот процесс, не влиять на него, то однажды мы можем не узнать своих повзрослевших детей, столкнувшись с их системой ценностей, сформировавшейся незаметно для нас.

Как научить ребенка понимать стоимость денег?

Если папа уважительно относится к вкладу мамы в семейный бюджет, а мама в свою очередь ценит папины усилия, то привить ребенку уважение к их труду (и к денежному выражению их усилий) совсем несложно. Ваш ребенок отказывается понимать, что деньги имеют свойство иссякать и заканчиваться, что у родителей есть приоритеты при распределении бюджета, что он не может требовать сороковую машинку за эту неделю? Он кричит, что вы жадины и злюки? Вы с ним согласны в глубине души? Вы испытываете муки вины, что не можете предоставить ему всех благ на свете? Это значит, что деньги стали грозным символом власти и манипуляций в вашей семье. Здоровое и трезвое отношение к деньгам - вот лекарство от скандалов на почве денег.

1.Нужно ли ребенка знакомить с семейным бюджетом? (мнение родителей)

К окончанию начальной школы ребенок должен иметь представление о семейном бюджете в целом. Рассказывайте детям о том, какие статьи расходов у вас имеются: питание, одежда, коммунальные платежи, мобильная связь, Интернет, развлечения и праздники, поездки в отпуск, лечение и обучение, хобби…

Не надо думать, что ребенок не дорос до понимания столь серьезных вопросов, как семейные расходы. Современные дети нормально ориентируются в окружающей действительности, и будет лучше, если вы станете обсуждать с ними материальные вопросы. Важно объяснить, что есть в семейном бюджете расходы, которые нельзя сокращать. Это траты на питание, обучение, коммунальные платежи, погашение кредита. Но в то же время есть расходы, которые можно поменять в сторону увеличения или уменьшения. Например, не покупать в этом месяце понравившиеся обновки, а сделать ремонт на кухне.

С момента поступления ребенка в школу у ребенка появляется первая серьезная материальная ответственность. Вы покупаете ему массу школьных принадлежностей: учебники, ручки, карандаши, тетради, альбомы, линейки и т.п . Эти затраты нужно обязательно объяснить. Ведь они являются частью семейного бюджета.

Начиная со второго класса целесообразно делать покупки школьных принадлежностей совместно с ребенком. При этом вы получаете несколько воспитательных возможностей. Во-первых, дети знают, что им требуется приобрести для занятий в школе. И смогут без труда составить список необходимых покупок. Во-вторых, вы научите их в магазине выбирать запланированные товары соответствующей цены и качества. В-третьих, они ощутят себя взрослыми, и у них повысится чувство ответственности. В-четвертых, впоследствии они легко будут сравнивать с покупкой школьных принадлежностей самостоятельно.

Сначала приучите ребенка составлять список товаров, которые нужно приобрести для школы. Пусть он проверит, что у него осталось с прошлого года, а что требуется купить. Затем вместе с ребенком отредактируйте этот список и отправляйтесь в магазин. Важно, чтобы он сам выбрал канцелярские принадлежности. Ваша роль – советчик и консультант. Научите его при выборе сверяться с предварительным списком и не покупайте то, что не было оговорено заранее. Ведь ребенок без сомнения возьмет с прилавка яркую, но бесполезную штучку. Здесь уместно сказать и о полезности покупок: «Сейчас мы покупаем товары для дела, эта вещь тебе не пригодится на уроках».

Можно обратить внимание ребенка на то, что аналогичные предметы имеют разную стоимость. Есть способ показать ему способы экономии. Если ребенку понравилась дорогая тетрадь, то предложите её купить при условии, что пенал или альбом, которые ему тоже необходимы, вы приобретет более дешевые, чем планировалось, - в этом случае вы не выйдите за рамки оговоренной суммы.

Научите ребенка не выбирать для покупки дешевые или очень дорогие товары. Объясните, что вещи с совсем низкой стоимостью, как правило, плохого качества и быстро приходят в негодность. А слишком дорогие покупать неразумно, потому что жизнь письменных принадлежностей в руках даже самого бережливого ученика недолговечна.

Совместные покупки школьных принадлежностей – лучший способ научить ребенка рационально расходовать деньги. Если в результате похода в магазин вы приобрели все требующиеся для занятий в школе товары и израсходовали оговоренную сумму, то вы можете себе поставить оценку «отлично». Удовлетворение от выполненной работы даст хороший воспитательный эффект.

· Научите ребенка планировать и делать покупки на примере школьных принадлежностей;

· На доступном уровне обрисуйте, из чего складываются расходы семейного бюджета;

· Активно включайте ребенка в обсуждение семейных расходов – это поможет ему избежать ошибок во взрослой жизни.

2.Нужны ли ребенку деньги на карманные расходы ? ( Выступление 2 родителей с противоположными точками зрения.)

Деньги на карманные расходы давать надо, но нужен грамотный и разумный подход.

Когда начинать снабжать ребенка деньгами? ( Мнение родителей.)

Такая потребность возникает, как только ребенок начинает ходить в школу и самостоятельно передвигаться. В нашей стране решение давать деньги является внутрисемейным и связано с уровнем доходов семьи. Когда вы решаете обеспечить своего отпрыска карманными деньгами, обязательно побеседуйте с ним о том, что ему нужно быть внимательным, аккуратным и ответственным. Надо с самого начала объяснить, что нельзя оставлять деньги без присмотра, давать их в долг или занимать у других детей. Еще одно нельзя, никогда не играть на деньги. Выдавать их на карманные расходы лучше с четкой периодичностью. Если вы хотите научить ребенка планировать бюджет, то лучше установить промежуток времени, на который ему будут выдаваться строго определенные суммы. Оптимальный срок - неделя. Говорите с детьми, что они купили на полученные от вас деньги. Можно научить откладывать их, копить на значительную вещь, а не тратить на мелкие предметы.

Приятно, когда ребенок на скопленные деньги покупает подарки членам семьи. Не следует называть ребенка за что-либо лишением карманных денег. Это может спровоцировать желание добыть их другим путем.

Родителям нужно обязательно контролировать, на что ребенок расходует деньги. Беседуя с ним о прожитом дне, поинтересуйтесь, покупал и он что-то, сколько денег у него осталось. Ваша задача – построить доверительные отношения, чтобы ребенок рассказывал вам сам, на что он потратил деньги. Вы должны быть в курсе событий и представлять себе, какая сумма находится в распоряжении вашего ребенка.

Выдать памятку для родителей.

3. Нужно ли премировать детей? Если да, то за что? ( Мнение родителей.)

За успехи в творческих и спортивных занятиях можно и нужно поощрять премиями. Под премией подразумевается не только денежное вознаграждение, но и подарки. Возможно премирование детей за учебу, например, по окончанию учебного года или сдачи экзамена. Категорически не рекомендуется платить ребенку за работу по дому.

· Не следует покупать хорошее поведение детей в школе материальным стимулированием;

· Нужно морально и материально поддерживать увлечения вашего ребенка;

· Никогда не оплачивайте детям работу по дому

4. Рефлексия

1. Работа с таблицей

Распределить по столбцам указанные формулировки

От чего должна зависеть сумма карманных денег

От чего не должна зависеть сумма карманных денег

· От средних сумм, выдаваемых сверстникам

· От настроения родителей

· От возраста ребенка

· От старания в домашних делах

· От возможностей семьи

· От полученных отметок

· От договоренности с ребенком

· От среднего уровня необходимых расходов

· От степени внимания родителей к ребенку

1 столбик (1,3,7,9)

2 столбик (2,4,5,10)

2. Тест для родителей «Ребенок и деньги»

Памятка для родителей

1. Количество выдаваемых денег должно соответствовать вашему бюджету и возрасту ребенка. Найдите золотую середину: не ущемлять и не баловать.

2. Разработайте систему и оговорите с ребенком: выдается определенная сумма на один и тот же срок, предпочтительно на неделю.

3. Не ругайте ребенка за то, как он тратит деньги, если это не вредит его здоровью. Помогай те ему только тактическими советами.

4. Наблюдайте, анализируйте, контролируйте расходы ребенка, не вторгаясь в личное пространство без особой необходимости.

5. Лучше всего приобщать ребенка в том возрасте, когда вы ещё можете влиять на его отношения с финансами.

6. Карманные деньги придают детям уверенности в себе. Школьник, который сам может принимать решения, что ему купить, начинает чувствовать себя взрослым.

7. Иногда, чтобы купить что-либо значимое, ребенку приходится ждать. Откладывать деньги. Это приучает его к терпению, а также к планированию своих расходов.

8. Нередко в семье бывает так мало свободных средств, что карманные деньги для ребенка кажутся расточительством. В таких случаях давать ему совсем небольшую, символическую сумму лучше, чем не давать ничего. Даже горсть мелких денег дает ему ощущение независимости.

Тест для родителей «Ребенок и деньги»

а ) 3 балла б)2 балла в) 1балл

1.Если ребенок просит меня купить что-то недорогое, я покупаю

А) всегда б) иногда в) если он этого заслуживает

2. Я хочу, чтобы мой ребенок ничем не отличался от сверстников. Если подружка (друг) ходит в новом дорогом платье, я в лепешку расшибусь, но куплю такое же.

А)обязательно б) подумаю, могу ли себе позволить такую покупку в) обойдется

3. Дочь заявила маме: «Себе купила босоножки за две тысячи, а мне всего за 500 рублей»

А) конечно мама неправа

Б) Если мама хочет, она может себе купить любые вещи, главное, чтобы семья тоже не страдала

В) какая негодяйка, да как она смеет так говорить

4. Сын возмущается, что родители купили новый холодильник, а он по-прежнему обходится без компьютера

А) Родители – жадюги. Мальчику нужно играть столько, сколько он хочет.

Б) Если семье нужен большой холодильник, то мальчик должен это понять.

В) Вот пойдет работать, может покупать себе хоть мерседес

5 Карманные деньги детям необходимы

А) всегда б) если они не могут заработать сами

В) Обойдутся! Все, что нужно, купят родители

6. Я трачу на ребенка столько, сколько могу

А) всегда б) Не балую. В день рождения и на Новый год подарки получает, а в другое время пусть заслужит. В) Сыт, обут, одет. Остальное мелочи

Результаты

13-18 баллов: осторожнее! Вы избаловали своего ребенка! Не стоит так часто покупать ему то, что он хочет, а уж тем более позволять ему обсуждать ваши личные покупки. Он не смеет в это вмешиваться, и обсуждать с ним правомерность покупок совершенно не к чему.

7-12 баллов: Золотая середина. Ваш ребенок не избалован, но и не обделен вниманием и заботой.

1-6 баллов: Вы перегибаете палку! Строгость строгостью, но держать ребенка в черном теле не нужно. Он может возненавидеть вас, заработать кучу комплексов, да и просто вырасти жадным и злым человеком. Помните: доброта и ласка – прекрасный воспитательный прием.

Сценарий круглого стола по финансовой грамотности

Цель: Показать важность формирования основ финансовой грамотности; познакомить учащихся с понятием «кредит»; смоделировать мотивационную составляющую учащихся к самостоятельной выработке положительных и отрицательных сторон кредита; выработать в ходе работы круглого стола способы аккумуляции денежных средств, как одного из способов избегания попадания в кредитную зависимость

Оборудование: проектор, доска, классное оборудование

План мероприятия:

1. Вступительное слово, представление экспертов и участников круглого стола

«Дорогие друзья, участники нашего сегодняшнего круглого стола, гости и эксперты. Мы рады приветствовать вас на нашем мероприятии посвященном неделе финансовой грамотности. Надеемся, что наша совместная работа будет весьма продуктивной, и в процессе дискуссии, мы сможем выявить сильные и слабые стороны кредитования, а также попробуем разработать некредитные способы аккумуляции денежных средств».

2. Вводные вопросы к участникам, обсуждение:

- Насколько важно и почему, на ваш взгляд, быть финансово грамотным в современном обществе? Приведите 5 доводов «за» или 5 доводов «против»

- Самостоятельно попробуйте сформулировать определение понятию «кредит»

- Насколько большую роль играет кредит в современном мире?

Виды кредитов.

Ипотека – кредит, выдаваемый для покупки недвижимости под залог недвижимости в качестве обеспечения возврата кредита.

Обычно это долгосрочный заем, выдаваемый на срок от 10 до 30 лет.

Автокредит – кредит, выдаваемый банком на приобретение автомобилей, как новых, так и подержанных. Обычно выдается на срок от одного до пяти лет.

Бизнес кредиты – кредит для поддержки малого и среднего бизнеса.

Для оформления бизнес кредита владельцу компании придется внести имущественный залог. Срок кредитования составляет от 2 до 5 лет.

Потребительский кредит – кредит, выдаваемый для покупки каких-либо товаров или услуг, например, мебели, видеотехники или туристической путевки.

Срок кредитования составляет от 6 месяцев до 20 лет.

3. Разделение участников на две группы, начало обсуждения

- Задача учащихся сформулировать 10 положительных аспектов кредитования и 10 отрицательных аспектов

- Задача каждой группы критически подойти к мнению оппонентов

- Выслушиваем мнение экспертов

4. Последняя задача нашего круглого стола выработать альтернативные способы аккумуляции денежных средств, способные помочь избежать попадания в кредитную зависимость

Игра: Занимательная арифметика:

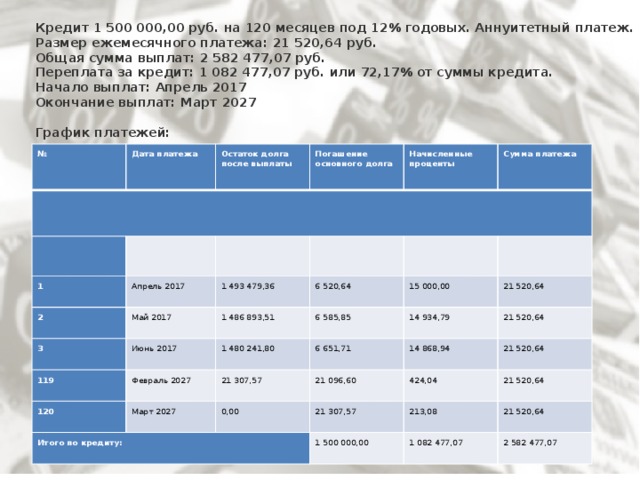

Что будет, если взять ипотеку под 12% на 10 лет?

Кредит 1 500 000,00 руб. на 120 месяцев под 12% годовых. Аннуитетный платеж.

Размер ежемесячного платежа: 21 520,64 руб.

Общая сумма выплат: 2 582 477,07 руб.

Переплата за кредит: 1 082 477,07 руб. или 72,17% от суммы кредита.

Начало выплат: Апрель 2017

Окончание выплат: Март 2027

А что будет, если откладывать каждый день по 50р (1500 в месяц)

Банк, проценты 10%

7 – 154755 +18250=173005

5. Подведение итогов

Итак, подводя итоги нашего круглого стола, стоит отметить, что несмотря на то, что кредиты играют большую роль в жизни современного человека, нам важно помнить о высоких рисках использования данных услуг без глубоких познаний в финансовой грамотности, а также знать и использовать альтернативные источники аккумуляции денежных средств

Презентация к круглому столу по финансовой грамотности

Кредит (лат. creditum – ссуда, долг) – это предоставление денег (или товаров) в долг на гарантированных условиях возвратности, платности. Это форма движения денежного капитала, обеспечивающая превращение собственного капитала кредитора в заемный капитал заемщика.

Виды кредитов.

Ипотека – кредит, выдаваемый для покупки недвижимости под залог недвижимости в качестве обеспечения возврата кредита. Обычно это долгосрочный заем, выдаваемый на срок от 10 до 30 лет.

Бизнес кредиты – кредит для поддержки малого и среднего бизнеса. Для оформления бизнес кредита владельцу компании придется внести имущественный залог. Срок кредитования составляет от 2 до 5 лет.

Потребительский кредит – кредит, выдаваемый для покупки каких-либо товаров или услуг, например, мебели, видеотехники или туристической путевки. Срок кредитования составляет от 6 месяцев до 20 лет.

- Задача участников сформулировать 10 положительных и 10 отрицательных аспектов кредитования

Последняя задача нашего круглого стола: выработать альтернативные способы аккумуляции денежных средств, способные помочь избежать попадания в кредитную зависимость

Игра: Занимательная арифметика:

Что будет, если взять ипотеку под 12% на 10 лет?

Кредит 1 500 000,00 руб. на 120 месяцев под 12% годовых. Аннуитетный платеж.

Размер ежемесячного платежа: 21 520,64 руб. Общая сумма выплат: 2 582 477,07 руб. Переплата за кредит: 1 082 477,07 руб. или 72,17% от суммы кредита. Начало выплат: Апрель 2017 Окончание выплат: Март 2027

Круглый стол ДЕНЬГИ И ПОТРЕБНОСТИ

Цели: расширить представление детей о природе денег и культуре обращения с ними; раскрыть сущность денег как нравственной категории; формировать критическое отношение к «нетрудовому» богатству; воспитывать положительное отношение к богатству как результату труда человека; способствовать формированию экономического мышления; побуждать детей к экономии, бережливости, сдержанности.

Ожидаемые результаты: Подростки получили представление о потребностях человека. Узнали о влиянии правильного отношения к деньгам на их жизнь. Родители вместе с детьми получили возможность составить бюджет подростка на месяц, учитывая его основные потребности.

Логика проведения.

1. Знакомство. Представления присутствующих.

2. Вступительное слово социального педагога.

Информационный блок.

- Мини-лекция «Таинственная власть денег». (Слайды 1,2)

Каждый день мы имеем дело с деньгами, постоянно от них зависим. С детства знаем, что деньги всегда нужны и что чаще всего их не хватает. Но мало кто задумывается о таинственной силе этих обычных цветных бумажек. Откуда они взялись? Как к ним относиться? Чего больше - добра или зла приносят они людям? Ученые утверждают, что деньги - это величайшее изобретение человечества, без которого невозможен был бы прогресс. Но в то же время жажда денег толкает людей на преступления, развивает жадность, зависть, делает накопительство смыслом и целью жизни. В старину считали, что деньги - это порождение нечистой силы. Так что же такое деньги: источник прогресса или зло, от которого нужно избавляться? Сегодня мы попробуем разобраться в этом вопросе. Начнем с путешествия в историю денег.

- Путешествие в историю денег. (Слайд 3.)

Деньги родились около 7 тыс. лет назад, когда у людей появились излишки изделий и продуктов и можно было обменивать их на другие необходимые вещи. Но тут-то и возникла проблема. Как обменять барана на лепешку? Или яйца на глиняный горшок? Додумались наши предки, что надо выбрать какой-то один товар и сравнить его ценность с другими. Этот товар и стал выполнять роль денег. Роль первых денег у многих народов выполняли домашние животные. Их считали по головам, У кого много было голов, тот и был богатым. Слово «капитал» как раз и произошло от латинского caput, что значит «голова». Разные предметы использовались в качестве денег: рыба, меха, жемчужины, зубы собак, кенгуру и дельфинов, бруски соли, железные прутья и т. д. При обмене возникали большие сложности. Например, лодка стоила полкоровы - не будешь ведь рубить скотину пополам!

И тут появились драгоценные металлы: золото и серебро. Они легко превращаются в слитки, делятся на части и мало изнашиваются. Первые металлические монеты появились 27 веков назад в античном государстве. В нашей стране первоначальной денежной единицей была гривна - серебряный слиток определенного веса. Гривну можно было разрубить на 4 части, и тогда получались рубли. А если рубль разбить на 2 части, получались 2 полтины. Дальше рубль можно было рубить на 50 резаней. На сто частей рубль не разрежешь, поэтому сделали копейку. Эта маленькая монета получила такое название потому, что на ней был изображен святой Георгий на коне и с копьем в руке.

А слово «деньги» произошло от слова «деньга» - это была серебряная монета времен Дмитрия Донского. Но деньги из металла создавали новые проблемы: например, Ломоносов, получив от императрицы премию в 2000 рублей, не смог их в кармане отнести домой - премия тянула на 3 с лишним тонны! А это - целый грузовик! Вот тогда и появились бумажные деньги. Их придумали в Китае в VIII в. А через 1000 лет они появились в России при Екатерине II. Ее портрет украшал сторублевую купюру, которую ласково называли «катенькой».

Как видим, ничего демонического, сверхъестественного, и уж тем более божественного, деньги в себе не несут. Хотя есть люди, для которых деньги стали религией.

ОТНОШЕНИЕ К ДЕНЬГАМ.

1) Как вы думаете - чего больше - добра или зла приносят деньги людям? (слайд 4)

Примерные выступления детей:

- Нельзя сказать однозначно. Для кого-то - зло, для кого-то - благо, все зависит от человека.

- Конечно, благо: без них не будет ни промышленности, ни сельского хозяйства, ни культуры, ни образования.

- Скорее, зло - деньги разделяют людей.

- Все зависит от человека: одного деньги испортят, другой без денег испортится.

Дилемма, которую мы пытались решить, давно стоит перед мировой философией. И однозначного решения тут действительно быть не может. Сами по себе деньги - это всего лишь бумажки, а добро или зло они несут - зависит от отношения человека к деньгам. Чтобы выработать правильное отношение к деньгам необходимо ответить на вопрос:

2) Чем являются для нас деньги целью или средством?

Вопрос присутствующим - О чем вы мечтаете?

Наши мечты в основном связаны с нашим будущими достижениями, приобретениям вещей, поездками, путешествиями.

Вывод: Важно понимать, что деньги для нас являются всего лишь средством для достижения целей в жизни или осуществления наших мечтаний. Деньги приносят зло тем людям, для которых они являются целью. Они уверены, что с помощью денег можно решить все проблемы.

3) Как вы считаете, все ли можно купить за деньги?

(Слайд 6: Чего нельзя купить за деньги?)

Есть такие вещи на земле, которые ни за какие деньги не купишь. Представьте, что мы попали на ярмарку, где продается все на свете. Но вы замечаете только то, чего нельзя купить ни за какие деньги. Например, я говорю: «За деньги можно купить кровать», а вы замечаете: «Но не сон». Понятно? Продолжим.

(Учитель читает начало предложений, дети заканчивают фразы, можно хором.)

- За деньги можно купить часы. (но не время).

- За деньги можно купить книгу. (но не мудрость).

- За деньги можно купить телохранителя. (но не друга).

- За деньги можно купить еду. (но не аппетит).

- За деньги можно купить дом. (но не семью).

- За деньги можно купить положение в обществе. (но не уважение людей).

- За деньги можно купить лекарство. (но нездоровье).

- За деньги можно купить поцелуй. (но нелюбовь).

- За деньги можно купить развлечения. (но не счастье).

- За деньги можно купить икону. (но не веру).

- За деньги можно купить целый континент. (но не Родину).

- За деньги можно купить орден. (но не подвиг, не честь).

- За деньги можно купить клоунов. (но нехорошее настроение).

Вывод: Как видим, не все на свете продается и покупается. А богатству миллиардеров не стоит завидовать. По словам одного французского писателя, «они приобрели его такой ценой, которая нам не по карману, они пожертвовали ради него покоем, здоровьем, честью, совестью. Это слишком дорого!».

Правильное отношение к деньгам помогает нам и народная мудрость.

(Слайд 7 : Народная мудрость.)

Общий язык с деньгами найти можно, если не делать накопление смыслом всей своей жизни и, тем более, не использовать для этого нечестные, хотя и очень соблазнительные методы. Именно такая мысль заложена в «Заповедях русских купцов», они и сегодня не утратили своей нравственной ценности:

Денежку наживай, да честь не продавай.

Почтенный покупатель дороже денег.

Не надо барыша, была бы слава хороша.

4) Что необходимо для жизни человеку?

(Слайд 8: Пирамида потребностей.)

Основная концепция звучит следующим образом – пока человек не утолит свои базовые желания, например, не утолит голод, он не будет задумываться о высоком. Естественно, существуют и исключения, что лишь подтверждают правило – в конце концов, все люди разные. Но всё же получилось выдвинуть несколько главных предположений, которые позже и легли в основу диаграммы, где потребности расположены согласно иерархии – шаг за шагом, от низших ступеней до высших.

На таких идеях и основана теория Маслоу. Пирамида, согласно многим источникам, появилась позже – мысли психолога просто оформили в более удобном и наглядном виде.

Однако, нельзя равняться только на эту таблицу, так как у всех разные цели в жизни. Для кого-то приоритетом является власть и её достижение, кому-то будет достаточно уважения в семейном кругу.

Пирамида Маслоу состоит из 5 основных категорий, именуемых также ступенями:

Базовые, физиологические потребности: голод, жажда, продолжение рода.

Потребности этой категории относятся к тем, которые также зовутся инстинктивными. Они – самые базовые, и именно на них человек обращает внимание в первую очередь. Если он не удовлетворит желания первого уровня, то просто не сможет нормально существовать. Как пример – чувство голода. Вряд ли вы пойдете добиваться успеха в бизнесе, прежде плотно не позавтракав. К этому уровню также относятся: сон; кислород; половое влечение; помимо самой пищи – вода (питье). Хоть эти потребности и важны, они не доминируют над личностью всё время. Достаточно минимально удовлетворить их, чтобы перейти на следующую ступень по пирамиде Маслоу.

Потребности в защите и безопасности; комфорт.

Если его нет, то он чувствует себя неуютно, не может сосредоточиться на выполнении других дел, становится раздраженным. Именно поэтому ребёнку так важен постоянный контакт с матерью или отцом. В близких видно безопасность, верного друга, который всегда спасёт и поддержит. Популярность религии тоже обусловлена потребностью в защите. Чувствуя покровительство высших сил, человек успокаивается, верит в то, что всё хорошо, и что помощь обязательно придёт, если случится что-нибудь плохое.

Социальные потребности: наличие пары, семьи, друзей, необходимость заботы и любви.

Человек хочет влиться в общество и стать его частью. Он боится одиночества. Подобная нужда становится значимой тогда, когда удовлетворены потребности предыдущих ступеней. Всю жизнь люди ищут компанию – вторую половинку, семью, верных друзей. В подростковом периоде необходимость быть частью чего-то становится доминирующей, затмевая всё остальное. Именно поэтому существуют субкультуры, группировки, где есть явный лидер – за ним следуют все остальные. Подростки очень часто ищут себе кумира, чтобы наследовать его поведение.

Со временем круг знакомых сужается. Обычно рядом с человеком остаётся несколько близких друзей, остальные остаются на уровне приятелей. Конечно же, тут всё тоже зависит от определенного типа личности, ведь бывают и те, кто даже в зрелом возрасте стремятся к новым знакомствам. Однако обычно люди стараются стать полноценной, сформированной ячейкой общества. Для этого обязательно должен быть постоянный партнер, дети, несколько хороших друзей. Когда удовлетворена эта потребность, человек задумывается о успехе.

Потребность в успехе и признании.

Когда есть и семья, и дом, в голову приходят мысли о том, что нужно сделать что-то ещё, чтобы имя было на слуху, чтобы о вас говорили другие. Однако, как было замечено в начале статьи, пирамида Маслоу допускает и то, что некоторым достаточно надежной репутации только в кругу родных. Большинство же начинает искать себя в другом. Так рождаются идеи о создании новых проектов, о запуске бизнеса. Чаще всего эта удовлетворение этой потребности становится в приоритете у подростков (сделать что-то, что не делают другие, чтобы выглядеть круче) и у людей, которые уже более-менее остепенились.

Любому будет приятно, если другие будут ценить то, что он делает, уважать его не только как ячейку общества, а и как личность. Именно поэтому так популярно утверждение о том, что работа, которая нравится, перестает быть работой – человек, у которого есть внутренняя мотивация и желание делать что-то, будет делать это даже и в том случае, если за это не будет никакого вознаграждения, кроме внимания и одобрения со стороны других. Из-за этого четвёртый уровень так связан с пятым, последним, высшим уровнем.

Духовные потребности: саморазвитие, самовыражение, самоидентификация.

Когда человек находит своё признание и делает всё, чтобы достичь мастерства в этой области, он находится на самой верхней ступени пирамиды Маслоу. Многие хотят заниматься саморазвитием, так как это чувство присуще всем людям, но немногие действительно начинают развиваться духовно. Стоит помнить, что всё, в первую очередь, зависит от самого человека, от его способа мышления и целей на будущее.

Да и нам самим иногда стоит задуматься, насколько в нашей жизни удовлетворены эти потребности, например в процентном отношении. И если эти цифры меньше среднестатистических, которые приводит А. Маслоу (85% — физиологические, 70% — в безопасности, 50% — в любви, 40% – в уважении и 10% — в самоактуализации), тогда стоит, наверное, задуматься о том, что мы можем в своей жизни изменить.

4. Практическая работа. (специалист Комитета по вопросам СМ и Д)

- Зачем вести семейный (личный) бюджет?

Помогает быстрее достичь поставленной цели

Позволяет контролировать расходы

Дает возможность щадящей экономии

Гарантирует средства на непредвиденные расходы

Позволяет определиться с жизненными приоритетами

В общем и целом, ведение семейного бюджета позволит любой семье (человеку) обрести финансовую независимость (прежде всего, от своих пагубных привычек и пустых денежных трат). Так что вести или нет семейный бюджет – уже не вопрос. Вопрос в другом: как правильно вести семейный бюджет?

Задание №1. Для подростков. Распределите самостоятельно денежные средства (7 000 рублей) на месяц учитывая свои потребности, в таблице. (Приложение №1)

Задание №2. Родители вместе с детьми заполняют таблицу «Бюджет подростка на месяц», с учетом обязательных платежей и неприкосновенного запаса, лекарства, подарки и прочие.

Вывод: Совместная работа над составлением бюджета, помогает избежать разногласий, обид сохранять доверительные отношения между родителями и детьми.

Упражнение на взаимодействие. (Педагог – психолог).

Читайте также: