Как списать теннисный стол

Обновлено: 19.05.2024

Причина списания стула, стола, тумбы или офисного кресла — утрата большей части эксплуатационных характеристик и критериев, допускающих дальнейшее использование списываемого предмета. Рассмотрим вопрос подробнее.

Какие характеристики мебели рассматриваются для списания?

Когда речь идет о мебели, в основном имеют в виду офисную мебель. Хотя это может быть и обстановка торговых или производственных помещений, а также помещений общепита.

Общими моментами, по которым мебель может быть признана негодной для дальнейшего использования, являются:

- Частичная или полная утрата основных механических функций:

- поломка ножек, спинки, подлокотников, стенок;

- деформация сиденья стула или рабочей поверхности стола;

- поломка механизмов (например, регулировки высоты или наклона спинки офисного стула).

- Неустранимые дефекты внешнего вида:

- несмываемые загрязнения;

- заметные дефекты обивки или окраски (лакировки);

- изменение цвета или прочности обивки (например, в результате воздействия солнечных лучей).

ОБРАТИТЕ ВНИМАНИЕ! Обстановка офиса или зала ресторана зачастую является «лицом» компании-владельца, поэтому роль дефектов внешнего вида при определении причин списания стола или стула может быть не менее важна, чем утрата эксплуатационных характеристик.

Критерии целесообразности ремонта

Решение о списании мебели с дефектами обычно принимается, если предполагаемая стоимость ремонта (реставрации) соразмерна или выше стоимости покупки новых предметов с аналогичными характеристиками.

Как правило, подобное заключение выносит комиссия, инвентаризующая мебель (в том числе для целей списания).

Образец акта на списание мебели

Установленной формы акта на списание мебели не предусмотрено. Поэтому предприятие может разработать и утвердить ее самостоятельно.

В заполненном акте должны найти отражение:

- наименование и количество списываемой мебели;

- идентификаторы (например, инвентарные номера);

- результаты осмотра мебели комиссией, состоящей из ответственных сотрудников предприятия;

- причины списания мебели, по данным осмотра комиссией;

- итоговое заключение комиссии о списании;

- подписи ответственных лиц — членов комиссии, материально ответственного лица и руководителя.

списания мебели, инвентаря,

оборудования и предметов хозяйственного обихода

Комиссия в составе:

Управляющего рестораном Медведцева Е. В.

Заведующего хозяйственной частью Арсеньева О. М.

Администратора Зеленовой М. Ю.,

действующая на основании приказа № 2-АХЧ от 30.11.2020,

осмотрела столы и стулья для летней террасы ресторана

и нашла ИХ подлежащими списанию на основании следующего:

Техническое состояние и причины списания

Стулья из комплекта с обивкой

Выцветание обивки на солнце, сильная потертость обивки. Расходы на замену обивки признаны нецелесообразными

Выцветание обивки на солнце. Глубокие царапины и сколы лакового покрытия деревянных частей. Расходы на реставрацию признаны нецелесообразными

Стул из комплекта с обивкой

Частичная потертость обивки. Сломана ножка. Расходы на ремонт признаны нецелесообразными

списать стулья с обивкой для летней террасы, инвентарные номера:

с 00100 по 00110.

Председатель комиссии Медведцев Е. В.

Для списания мебели, учтенной как основные средства, можно применять форму ОС-4б. Бланк и образец доступны здесь.

О списании мебели, учитываемой в составе основных средств, включая перечень бухгалтерских проводок, смотрите в системе КонсультантПлюс. Получите пробный бесплатный доступ к системе и переходите к рекомендациям.

Если списываемая мебель учитывалась в составе МПЗ, смотрите рекомендациии по ее списанию и отражению в учете в системе К+, получив пробный доступ бесплатно.

Итоги

Причиной списания мебели является наличие дефектов, устранить которые сложнее или дороже, чем купить новую мебель.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Порядок списания материалов в бухгалтерском учете (нюансы)

Списание материалов в бухгалтерском учете — строго регламентированный и специфичный процесс. О законодательных требованиях к списанию материалов и нюансах этой процедуры в различных фирмах расскажем в нашей статье.

Методы списания производственных материалов в бухучете

С 01.01.2021 учет МПЗ регулируется новым ФСБУ 5/2019 "Запасы" (утв. приказом Минфина от 15.11.2019 № 180н), ПБУ 5/01 утратило силу.

Некоторые учетные правила изменены существенно. Перестроиться на новый порядок вам поможет Путеводитель от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

П. 36 ФСБУ 5/2019 (до 01.01.2021 — п. 16 ПБУ 5/01) допускает 3 варианта списания МПЗ:

- по себестоимости единицы запасов (СЕЗ);

- средней себестоимости (СРС);

- методом ФИФО.

Выбранный фирмой метод списания необходимо закрепить в учетной политике и применять последовательно от периода к периоду. В течение года сменить применяемый метод можно только в одном случае: если данный способ отменен законодательно.

Выбор метода списания материально-производственных запасов — важный организационно-учетный момент, поскольку стоимость МПЗ формирует себестоимость готовой продукции и в конечном счете влияет на величину исчисленной по нормам бухучета прибыли.

Каждый из способов имеет свои особенности:

- ФИФО позволяет учитывать в себестоимости реализованной продукции (работ, услуг) стоимость самых ранних по времени закупок материальных ресурсов;

- СЕЗ дает возможность списать материалы по цене приобретения;

- СРС удобен при большом разнообразии ассортимента МПЗ.

Смотрите примеры расчета средней себестоимости и расчета себестоимости способом ФИФО в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Фирмы, применяющие автоматизированные учетные системы, по избранному методу учета формируют алгоритмы, с помощью которых автоматизируется процесс списания материалов.

У микропредпиятий, применяющих упрощенные способы учета и отчетности, есть возможность списывать МПЗ единовременно в полной сумме, а не постепенно по мере использования (п. 2 ФСБУ 5/2019, до 01.01.2021 — п. 13.2 ПБУ 5/01).

Пример упрощенного учета затрат на приобретение запасов микропредприятием можно посмотреть в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Отраслевые нюансы списания материалов

Описанные в предыдущем разделе методы списания МПЗ едины для всех фирм независимо от их отраслевой принадлежности. Однако отраслевая специфика все же оказывает влияние на порядок списания материалов.

Так, у производственных организаций регулярно образуются остатки незавершенного производства. С 2021 года НЗП классифицируется, как МПЗ, и учитывается по правилам, которые устанавливает новый ФСБУ 5/2019 "Запасы". Организовать учет НЗП в соответствии с новым стандартом вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к этому и другим материалам системы предоставляется бесплатно.

И конечно, отраслевые нюансы списания МПЗ есть у таких отраслей, как строительство и сельское хозяйство.

Строительство

Специфичным нюансом данной отрасли является разнообразие списываемых материалов и оформляемых при этом первичных документов.

Для документального обоснования списания материалов в строительстве необходим целый набор документов:

- ежемесячные отчеты о расходе МПЗ в строительстве (в сопоставлении с нормативным расходом);

- сметы (локальные и объектные) с указанием сметного расхода материалов по видам работ;

- материальные отчеты материально-ответственных лиц (прорабов, мастеров или начальников участков);

- утвержденные руководителем строительной фирмы производственные нормы расхода основных строительных материалов;

- журналы учета выполненных работ по каждому строительному объекту.

Кроме того, строительная специфика заключается в необходимости ежемесячной оценки израсходованных материалов открытого хранения: щебня, песка, гравия и прочих сыпучих материалов. Их расход в течение месяца документально не оформляется, и для определения фактического расхода остатки материалов необходимо инвентаризировать. По результатам такой инвентаризации производится списание МПЗ.

Если у вас есть доступ к КонсультантПлюс, смотрите Типовую ситуацию «Как списать материалы в строительстве». Если доступа нет, оформите бесплатный пробный доступ к системе и изучите рекомендации.

Сельское хозяйство

Для списания материалов сельхозпредприятием также требуются специфические первичные документы (наряду с повсеместно применяющимися требованиями, такими как накладные и лимитно-заборные карты).

Среди них, к примеру, можно назвать:

- акт расхода семян и посадочного материала (составляется агрономами или иными специалистами после окончания сева или посадки культур);

- ведомость учета кормов (ведется с целью учета ежедневной выдачи кормов на ферме в соответствии с планом кормления животных и утвержденным рационом);

- акт на выбытие животных и птицы (оформляется в случае падежа, вынужденной прирезки или забоя животных).

Однако просто заполнить акт или ведомость недостаточно. Необходимо профессиональное обоснование того или иного события. Например, при падеже животных списание их стоимости будет обоснованным, если в акте объективно и всесторонне раскрыты причины выбытия животных и обозначен диагноз. При этом если животное погибло по вине работника сельхозпредприятия, его стоимость отражается в учете в виде задолженности данного работника (с дооценкой до рыночной цены) и взыскивается с него в установленном порядке.

По какой стоимостной оценке производится списание пришедших в негодность материальных запасов

В процессе обычной деятельности фирмы нередки случаи списания материалов, пришедших в негодность. Этот процесс обладает своими учетными нюансами в зависимости:

- от нормативов списания МПЗ (в пределах или сверх норм);

- наличия доказанности вины работников фирм или иных лиц в порче материалов.

Стоимость испорченных (пришедших в негодность) материалов списывается в пределах норм естественной убыли на счета производственных затрат, а сверх норм — на прочие расходы.

Важно! Рекомендация от КонсультантПлюс

Сумму возмещения, подлежащую получению от виновного лица или удержанию из его заработной платы, включите.

Как учесть возмещение от виновного лица, смотрите в КонсультантПлюс. Пробный доступ бесплатен.

Как составить приказ о списании материальных запасов — форма и образец

Процедура списания состоит из нескольких этапов, среди которых существенное место занимает распоряжение руководителя о назначении комиссии, которой поручено провести необходимые мероприятия.

Если возникает необходимость, в документе можно привести регламент работы комиссии. Однако обычно порядок работы такого формирования устанавливается в начале работы компании, чтобы не расписывать его каждый раз.

При выборе именно такого варианта в очередном приказе остается отразить: название компании, порядковый номер и дату распоряжения, цель формирования комиссии, ее персональный состав и, наконец, подпись директора.

Образец приказа о создании комиссии по списанию материальных запасов вы можете посмотреть на нашем сайте.

Как выглядят проводки по списанию материалов по различным основаниям

Списание материалов подразумевает набор документально оформленных операций, в результате которых кредитуется основной счет по учету МПЗ — счет 10 «Материалы». При этом дебетуются «затратные» счета (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты» и др.), а также счета по учету прочих расходов (91 «Прочие доходы и расходы») и финансовых результатов (99 «Прибыли и убытки»).

Хозяйственный инвентарь в бухгалтерском учете - это.

Хозяйственный инвентарь в бухгалтерском учете учитывается в соответствии с новым федеральным стандартом. Трудно представить организацию, которая хотя бы раз не приобретала инвентарь или хозяйственные принадлежности для своих нужд. И несмотря на это, учет инвентаря по-прежнему вызывает много вопросов. В нашей статье рассмотрим, как и в какой последовательности нужно учитывать подобные приобретения, а также изучим все последние нововведения.

Что относится к хозяйственному инвентарю и принадлежностям

Что может входить в список инструментов, хозяйственного инвентаря и принадлежностей (далее — материальные ценности, МЦ), никем не определено. Организация сама это регулирует. Обычно в него включаются:

- офисная мебель и техника;

- осветительные приборы;

- канцелярские товары;

- бытовые приборы;

- средства, связанные с пожарной безопасностью;

- средства гигиены;

- уборочный инвентарь и материалы;

- инструменты и т. п.

Приобрести подобные товары возможно как по безналичному расчету, так и через подотчетных лиц.

Чтобы организовать бухгалтерский учет, необходимо правильно классифицировать МЦ.

Возможны 2 варианта учета инвентаря:

- в составе основных средств (ОС);

- в составе МПЗ.

Важно! С 01.01.2021 МПЗ учитываются по новым правилам, которые установлены новым ФСБУ 5/2019 "Запасы", прежнее ПБУ 5/01 утратило силу. А основные средства учитываются по новым правилам, утвержденным ФСБУ 6/2020, которые обязательны к применению с 01.01.2022.

Грамотно организовать учет МПЗ вам поможет этот материал от КонсультантПлюс. А в этом Готовом решении вы подробно узнаете об изменениях в учете основных средств. Получите пробный доступ к системе бесплатно и переходите в материалы.

При любом варианте объекты принимаются к учету по фактической стоимости приобретения, которая складывается из всех связанных с покупкой затрат. В общем случае НДС в эту сумму не входит. В стоимость его включают, только если МЦ используются для необлагаемой этим налогом деятельности (пп. 9-11 ФСБУ 5/2019 «Запасы», утвержденного приказом Минфина России от 15.11.2019 № 180н, п. 12 ФСБУ 6/2020 «Основные средства», утвержденного приказом Минфина России от 17.09.2020 № 204н).

Бухучет инвентаря и хозяйственных принадлежностей в составе ОС

Инвентарь относят к ОС, если срок его полезного использования — более 12 месяцев, а стоимость — свыше лимита, установленного организацией. При меньшей стоимости допускается учитывать его в составе МПЗ (п. 5 ФСБУ 6/2020). При этом стоимостную границу между ОС и МПЗ при указанном выше пределе организация может установить свою. Например, как ОС учитывать объекты стоимостью свыше 20 000 руб., а как МПЗ — более дешевые. Порог стоимости нужно закрепить в учетной политике.

Как учитывать мебель при применении ФСБУ 6/2020 и ФСБУ 26/2020, читайте в КонсультантПлюс, бесплатно, оформив пробный доступ.

Рассмотрим образец бухгалтерских проводок, которые формируются при поступлении, движении и выбытии ОС.

Бухгалтерская проводка

Действие, документ

Дт 08 Кт 60 (10, 71, 76)

Приобретается ОС. Товарная накладная, форма ОС-1

Выделен НДС. Счет-фактура

Сформирована стоимость ОС. Ему присваивают инвентарный номер и заполняют инвентарную карточку ОС-6

Дт 20 (23, 25, 26…) Кт 02

Начислена амортизация. В бухгалтерском учете есть 4 способа начисления амортизации. Выбранный способ фиксируют в учетной политике

Списана амортизация. Это происходит в момент выбытия, продажи, безвозмездной передачи, недостачи или порчи ОС

Списана остаточная стоимость. В случае если ОС полностью амортизировано, остаточная стоимость равна 0. Форма ОС-4

Это лишь небольшая часть из возможного комплекта проводок по учету ОС в организации.

Что касается документального оформления, в данном случае для инвентаря нужно использовать документы, обычные для оформления ОС либо утвержденные постановлением Госкомстата РФ от 21.01.2003 № 7. Например, такие как:

- — акт о приеме-передаче объекта ОС; — накладная на внутреннее перемещение объектов ОС; — акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов ОС; — акт о списании объекта ОС (кроме автотранспортных средств) и т. д.

Либо организация может разработать такие документы самостоятельно. Они, напомним, должны содержать обязательные реквизиты, указанные в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Далее будем приводить только унифицированные формы.

Какие еще документы могут потребоваться для оформления движения ОС, читайте здесь.

Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

Инвентарь со сроком полезного использования до 12 месяцев нужно учитывать в составе МПЗ. Причем независимо от его стоимости.

Он приходуется на склад организации на основании соответствующей первички:

- ТН (ТОРГ-12);

- приходника по форме М-4 (можно заменить соответствующим штампом на накладной продавца).

После этого на оприходованные объекты заводят карточки учета, используя, к примеру, форму М-17.

В этот момент в бухгалтерском учете делается запись по дебету счета 10. Корреспондирующий счет зависит от способа поступления МПЗ в организацию.

Важно! Разъяснения от КонсультантПлюс (новый порядок с 2021 года)

На каждую отчетную дату запасы в общем случае должны отражаться в учете по наименьшей из величин (п. 28 ФСБУ 5/2019):

фактической себестоимости;

чистой стоимости продажи.

.

Превышение фактической себестоимости запасов над их ЧСП считается обесценением запасов. При наличии обесценения необходимо создать резерв под обесценение запасов (п. 30 ФСБУ 5/2019).

Определить чистую стоимость продажи и создать резерв вам помогут рекомендации экспертов К+. Пробный доступ можно оформить бесплатно.

Во время передачи инструментов и принадлежностей со склада для нужд организации оформляют требование-накладную по форме М-11. Также в качестве первичных учетных документов используют формы М-8, М-15 (утвержденные постановлением Госкомстата России от 30.10.1997 № 71а).

Какие именно данные указывают при заполнении форм М-11, М-15, читайте в статьях:

Чтобы передать специальные инструменты со склада, необходимо предварительно установить лимиты, которые разрабатываются организацией по решению руководителя.

Форма М-8, лимитно-заборная карта, применяется как для отпуска специальных инструментов, так и для контроля соблюдения лимита. Ее выписывают в 2 или 3 экземплярах.

МПЗ могут отпускаться со склада в промежуточные подразделения и без указания точного количества необходимого инвентаря. По мере его использования подразделение составляет акты (отчеты) в произвольной форме, но с обязательным раскрытием таких реквизитов, как наименование, количество, стоимость, подтверждение целесообразности его использования. На основании этих актов стоимость МПЗ будет списываться в затраты.

Способ списания инвентаря в производство необходимо закрепить в УП организации (п. 36 ФСБУ 5/2019):

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

В случае если МПЗ испорчены или потеряны, составляют акт списания с указанием причины выбытия, а потери списывают.

Списание инвентаря в учете отражается следующими бухгалтерскими проводками.

Рассмотрим учет инвентаря в составе МПЗ на примере.

ООО «ЛЕС» в феврале приобрело для работников компьютерные стулья (5 штук) стоимостью 16 155 руб., в т. ч. НДС — 2 464,32 руб.

В УП организации указано, что для целей БУ объекты ОС стоимостью менее 40 000 руб. списывают на расходы при их передаче в эксплуатацию. Одновременно с этим делают запись на забалансовом счете 012 «Материалы, переданные в эксплуатацию». Как только стулья доставили, бухгалтер списал их стоимость на расходы и отразил их передачу в эксплуатацию на забалансовом счете.

В октябре руководством ООО «ЛЕС» было принято решение переехать в новый офис, в котором уже была вся необходимая мебель. В связи с этим было решено продать стулья одному из работников. Сумма сделки составила 11 150 руб. (в т. ч. НДС — 1 700,85 руб.).

В бухгалтерском учете были сделаны следующие проводки.

- Дт 10.9 Кт 60 — 13 690,68 руб. (приходуем компьютерные стулья);

- Дт 19 Кт 60 — 2 464,32 руб. (начисляем НДС);

- Дт 68 Кт 19 — 2 464,32 руб. (принимаем НДС к вычету);

- Дт 26 Кт 10.9 — 13 690,68 руб. (учитываем в затратах стоимость компьютерных стульев);

- Дт 012 — 13 690,68 руб. (учитываем компьютерные стулья, переданные в эксплуатацию).

- Дт 62 Кт 91.1 — 11 150 руб. (отражаем выручку от продажи компьютерных стульев);

- Дт 91.2 Кт 68 — 1 700,85 руб. (начисляем НДС с выручки);

- Кт 012 — 13 690,68 руб. (списываем проданные компьютерные стулья).

При формировании расчета по налогу на прибыль за 12 месяцев ООО «ЛЕС»:

- включаем в расходы за февраль стоимость компьютерных стульев, отнесенную в затраты, — 13 690,68 руб.;

- включаем в доходы выручку от реализации компьютерных стульев — 8 474,58 руб.

Контроль над движением переданного в эксплуатацию хозяйственного и производственного инвентаря

Выше мы уже сказали, что активы, отвечающие критериям отнесения к ОС и стоимостью в пределах лимита, установленного организацией, могут отражаться в БУ в составе МПЗ. При этом ФСБУ 6/2020 прямо требует, что организация обязана установить контроль над ними, чтобы отслеживать их передвижение и обеспечивать сохранность после передачи в эксплуатацию.

Такое имущество, как правило, учитывают на счете 10 и списывают его стоимость единовременно при передаче в эксплуатацию. В тоже время, это имущество нужно продолжать учитывать за балансом до момента его полного изнашивания или утраты. Для этого, как правило, используют счет МЦ.04. При списании с забаланса нужно составить акт по форме МБ-8.

Образец акта МБ-8 подготовили эксперты КонсультантПлюс. Получите пробный бесплатный доступ к системе и переходите к образцу.

Что касается МЦ, относящихся к МПЗ, устанавливать контроль над их движением организация не обязана, но может это сделать, руководствуясь своими интересами.

Как именно должен осуществляться контроль над инвентарем, никем не определено. Организация сама разрабатывает нормы и правила для его осуществления.

Часто это делают с помощью отдельного забалансового счета, например 012, на котором и ведут учет инвентаря, переданного в эксплуатацию (Дт 012), до момента его списания в связи с истечением срока эксплуатации, продажи, утери и т. п. (Кт 012).

Хозяйственный инвентарь, может оказаться как МПЗ, так и ОС. В зависимости от квалификации имущества избирается и подходящий способ учета и документирования. Основные учетные правила должны иметь обязательное отражение в учетной политике.

Причины списания мебели в акте на списание

Под мебелью на предприятии понимается не только классическая офисная «обновка», но и все, что имеет схожую конструкцию – обстановка для торговых помещений, цехов, складов, заведений общественного питания.

Для списания мебельных конструкций принимается во внимание несколько характеристик. В качестве общих моментов выделяют следующие:

- утрата функциональных возможностей (поломка, деформация);

- внешние дефекты (загрязнения, трещины, царапины, выцветание);

- желание обновления (обретение более статусной мебели, реорганизация предприятия).

Срок службы мебели зависит от производителя, типа и разновидности и определяется на фабрике. Производители мебели имеют обязательство по установлению данного параметра в соответствии с Постановлением Правительства РФ от 16.06.1997 №720.

Основное назначение документа. Рекомендации по составлению

Каждое предприятие, осуществляющее хозяйственную деятельность, рано или поздно сталкивается с такой проблемой, как порча или износ материальных ценностей. Либо с другими факторами, препятствующими их нормальной работе или дальнейшему применению.

Процесс выявления непригодных к использованию ТМЦ предполагает документальное оформление этих фактов, с соблюдением норм и правил действующего законодательства.

Одним из таких сопроводительных документов является дефектная ведомость, составляемая при обнаружении материальных ценностей ненадлежащего качества, с целью их списания.

При оформлении в нее вписывают:

- полное наименование предприятия (компании, организации, фирмы)

- название структурного отделения, на балансе у которого числятся описываемые материальные ценности

- наименование и тип материальных ценностей

- выявленные недостатки или дефекты

- выводы и предложения по их устранению

При выполнении разнообразных ремонтных работ, дефектную ведомость используют в виде акта учета издержек. Она выступает основанием для составления проектной документации и сметы расходов для выделения денежных средств на будущий ремонт (строительство):

- сооружений

- помещений

- зданий

- автомобильных дорог

- транспорта

- крыш

- механизмов

- оборудования

Данная ведомость является главным документом, подтверждающим факт поломки или износа производственного оборудования, имущества, материалов. Применяется в основном на предприятиях-гигантах, состоящих из нескольких структурных подразделений, имеющих в своем активе большое количество:

- материальных ценностей

- механизмов

- устройств

Она может предъявляться в органы налоговой инспекции, являясь свидетельством необходимости проведения ремонтных или строительных работ. Без дефектной ведомости компания не имеет права учитывать расходы на ремонт, при расчете налога на прибыль.

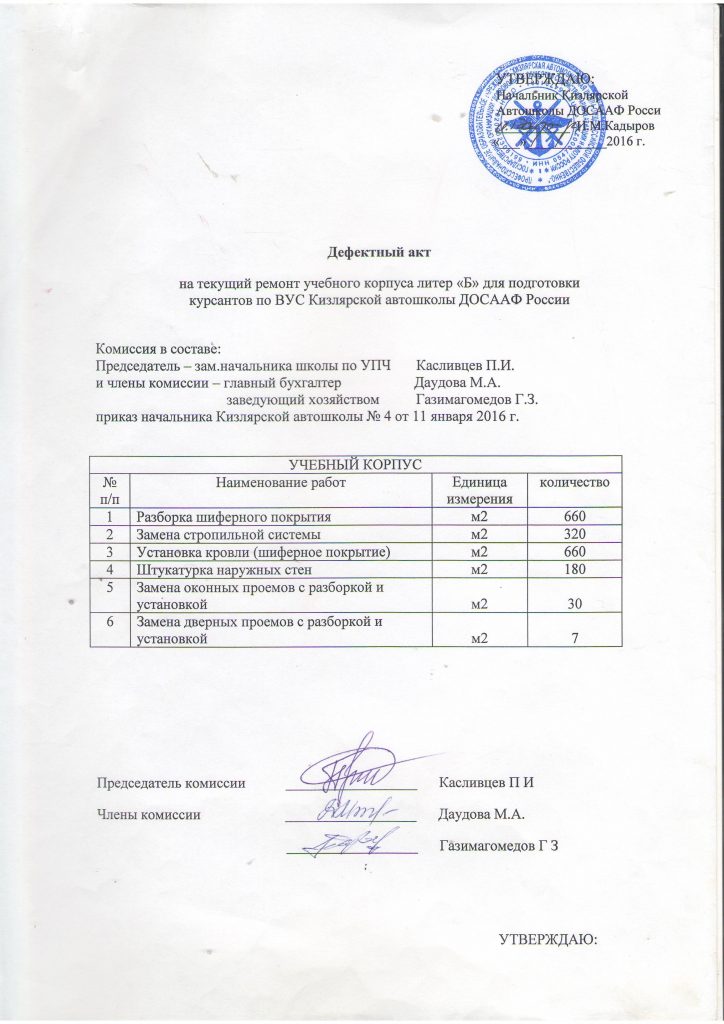

Дефектный акт на текущий ремонт

Независимо от того, какую деятельность ведет организация, она имеет право оформлять дефектный акт на текущий ремонт. Документ составляется в том случае, если обнаружены какие-либо неисправности на исследуемых объектах. Это могут быть не только здания, но и оборудование, различный транспорт, любые виды сооружений. Специально созданная комиссия, выявив все имеющиеся дефекты, определяет, объекту необходим косметический ремонт, или капитальный. Внешний вид документа имеет некоторые сходства со сметой, однако здесь отсутствуют цены. Но при помощи акта составляется смета на текущий ремонт.

Документ оформляется заказчиком, который должен четко прописать перечень работ, их особенности и другие характеристики. Также здесь точно нужно указать меры измерения, которые соответствуют нормативам.

Образец дефектного акта на текущий ремонт

Дефектный акт на строительные работы

Целью данного вида акта является выявление недочетов при строительстве. Стоит отметить, по желанию заказчика, проверка может устраиваться на любом этапе строительства. Так, при наличии дефектов, специалисты определяют масштаб неточностей и ответственного за их появление. Кроме этого, нередко заказчики сталкиваются с ситуацией, когда подрядчик требует дополнительного финансирования. При помощи данного акта специалисты смогут опровергнуть или подтвердить такую необходимость.

Также стоит отметить, на основании акта о дефектах при строительных работах составляются и другие документы, смета, акт выполнения строительных работ, списание материалов и др. Можно сказать, без данного акта подрядчик не может завершить строительные работы. Как и при составлении любого дефектного акта, управленец должен сформировать комиссию. Ее старшим членом должен являться опытный специалист в области строительства.

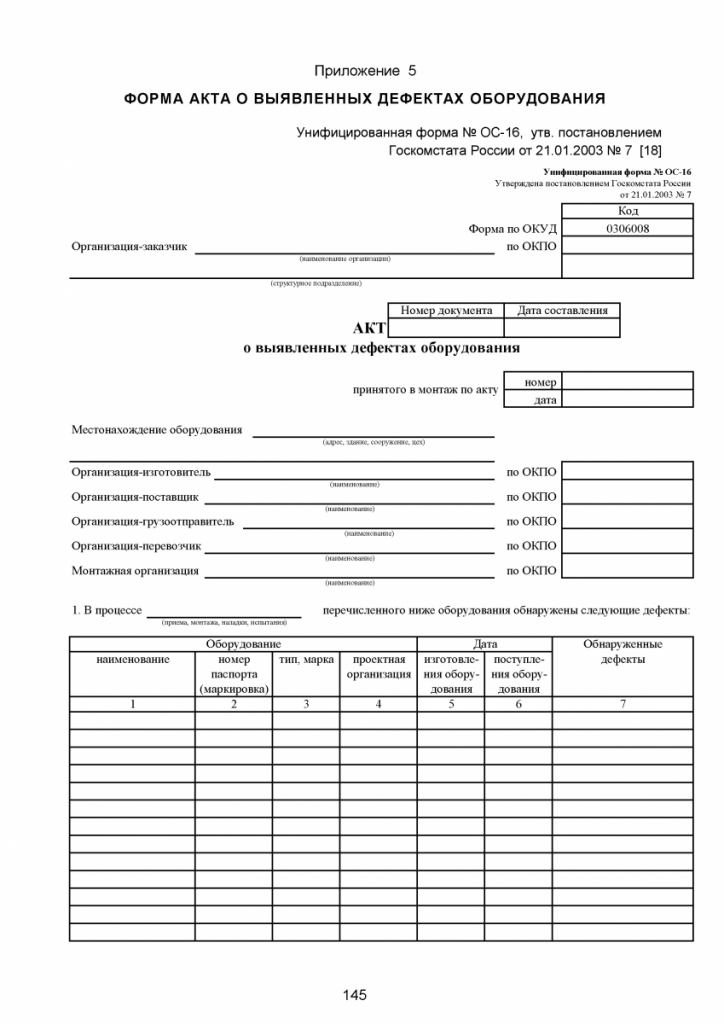

Дефектный акт на ремонт оборудования

К ремонту оборудования, находящегося на балансе организации, приступают только после оформления соответствующего акта. Многие оформляют данный документ по форме ОС-16. Хотя это не является обязательным условием. Как и другие дефектные акты, его можно составить и в свободной форме. Здесь главное − наличие всей необходимой информации о выявленных дефектах и подписи ответственных лиц.

Чтобы составить данный акт, специально созданной комиссии приходится разбирать обследуемое оборудование. Это связано с тем, что специалисты должны тщательно осмотреть все детали, даже те, которые далеко спрятаны. Именно при помощи разборки оборудования комиссия сможет выявить скрытые дефекты и неисправности.

Каждое техническое устройство нуждается в периодической проверке. Это позволяет руководству организации иметь перед собой информацию, которая подробно описывает техническое состояние и исправность оборудования. При помощи данного акта управленец сможет определить объем предстоящих ремонтных работ, их стоимость. Таким образом, имеется возможность объективно оценить, готова ли организация выделить необходимую сумму. Если компания располагает такими финансами, восстановительные работы начинаются незамедлительно. В ином случае ремонт откладывается и начинается поиск инвесторов.

Образец дефектного акта на ремонт оборудования

Списание офисного кресла

Многие организации сталкиваются с вопросом списания офисной мебели, которая вышла из строя и не подлежит дальнейшему использованию. В большинстве случаев организации сталкиваются с данным вопросом, списывая офисные столы, стулья, шкафы, мягкую мебель.

Одним из таких разделов являются офисные стулья и кресла. Эта часть мебели более всего эксплуатируема, вследствие чего приобретенные повреждения могут служить поводом для списания.

Срок службы ракетки. Как понять, когда ее пора менять?

Люди даже с небольшим спортивным опытом знают, насколько важен правильный уход за инвентарем. На ракетку для настольного тенниса выпадает самая высокая нагрузка как во время игры, так и во время тренировок, поэтому ей стоит уделить особое внимание. Сразу отметим, что само основание нужно менять, только если оно неисправно. Срок службы основания ничем не ограничен. С накладками же все наоборот: нужно ставить новые регулярно.

Профессиональные теннисисты советуют менять накладки каждые 40–60 игровых часов, однако все зависит от интенсивности матчей и вашего уровня игры. Чем активнее тренируетесь, тем чаще нужно менять накладку. Некоторые профессионалы делают это после каждой игры.

Чтобы понять, пришел ли тот самый час, обратите внимания на внешний вид ракетки. Если резина на ней высохла и потрескалась, то накладку пора менять. То же самое касается и случаев, когда края стали рваться и крошиться. Если продолжить пользоваться некачественным инвентарем, это сразу же отразится на общем уровне игры.

Как поменять накладку

Обычно процесс занимает не больше 10–15 минут. Следуйте простой инструкции:

- Подготовьте ацетон, пипетку, нож, клей и кисточку.

- Удалите накладку, очистив после этого ракетку ацетоном. Так мы уберем старый клей.

- Если на поверхности есть неровности, пройдитесь по ней наждачной бумагой.

- Нанесите с одной стороны клей тонким слоем. Если переборщить, появятся вздутия.

- Прикрепите резину, аккуратно выдавливая пузырьки. Не нажимайте на нее ногтями.

- Положите ракетку готовой стороной вниз, крепко прижмите ее и отрежьте все лишнее.

- Повторите то же самое с обратной стороной.

- Приклейте специальную ленточку на ребре. Она будет защищать резину от отслоения.

Причины повреждений ракетки

Теперь разберемся с основанием и причинами его поломки. При воздействии одного из следующих факторов вам, вероятно, придется купить новую ракетку. Поэтому необходимо внимательно следить за тем, чтобы изделием пользовались максимально аккуратно.

- Излишняя влажность. Древесина хорошо впитывает воду. Ракетка разбухнет, если на нее попадет жидкость, и ее уже будет нельзя восстановить.

- Неаккуратность. Большую часть повреждений ракетка получает во время игры и тренировок. Не рассчитав траекторию удара, можно повредить даже основание, не говоря уже о резине.

- Охлаждение и перегрев. Чем шире температурный диапазон в помещении, тем выше вероятность поломки. Дерево постоянно сжимается и разжимается, в результате чего теряет свои первоначальные качества.

- Отсутствие чехла. Он защитит ваш инвентарь от пыли, влаги и повреждений во время хранения.

Чем дольше ракетка находится под влиянием одного из этих условий, тем скорее она придет в негодность.

Как продлить срок службы ракетки

Первым делом нужно оградить ее от попадания лишней влаги. Это можно сделать, используя чехол или просто поместив в комнату со стабильной влажностью воздуха. Существуют и спреи, создающие водоотталкивающий слой. На температуру также нужно обратить внимание. Она не должна быть ни слишком высокой, ни слишком низкой. Дерево — довольно чувствительный материал.

Не забывайте чистить ракетку. В специализированных магазинах вы найдете моющие средства специально для инвентаря настольного тенниса. Вы также можете использовать обычную мокрую тряпку, предварительно выжав ее. При отсутствии торцевой ленты ее нужно купить и наклеить. Это нужно, чтобы края резины не рвались, а сама она не расслаивалась. Лента недорогая, поэтому лучше не скупиться.

Никому не давайте свою ракетку. Каждое изделие нужно подбирать под себя, принимая в расчет хват, размер руки и стиль игры (атакующий или защитный). Другому человеку понадобится время, чтобы привыкнуть к новой для себя ракетке, поэтому вероятность поломки из-за неосторожности значительно вырастет.

Пользуйтесь только инвентарем от известных компаний. Покупая ракетки от производителя, о котором никто не знает, вы потратите больше на ее ремонт, если он вообще будет возможен. Обратите внимание на то, какие модели выбирают профессиональные спортсмены.

Читайте также: