Дефекты стола при списании

Обновлено: 16.05.2024

Мебель в бюджетном учреждении, утратившая свою функциональность, должна быть списана и утилизирована. Для проведения процедуры, как правило, создается специальная комиссия. По итогам составляют акт утилизации мебели. Какую информацию он должен содержать, рассмотрим в статье.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Причины списания мебели

Мебель списывают и утилизируют, если она пришла в негодность, например:

- физическая деформация каркаса;

- физическая деформация механизмов (роликов, петлей, механизма для выдвижения ящиков);

- физический износ обивки;

- сколы, трещины;

- деформация в результате намокания.

Перед тем как списать мебель, сначала нужно установить ее непригодность к использованию. Для этого специальная комиссия проводит осмотр и делает заключение, в котором указывает перечень непригодных предметов.

Порядок проведения утилизации

Бюджетное учреждение, списывая мебель, может руководствоваться таким документом, как Правила обращения с твердыми коммунальными отходами, утв. постановлением Правительства РФ от 12.11.2016 №1156.

Согласно этому документу вывоз мебели должен осуществлять региональный оператор, либо сама организация доставляет ее к месту складирования и утилизации. Учреждение также может утилизировать объекты самостоятельно. Порядок процедуры должен быть описан в локальных нормативных актах учреждения. Как правило, он следующий:

- Приказом руководителя назначается комиссия для выявления нефункциональной мебели. Такая комиссия может быть сформирована единожды либо ее собирают для каждого случая.

- Комиссия подготавливает список объектов для списания и утилизации.

- Руководитель издает приказ о списании и утилизации мебели. В нем указывают сроки, перечень объектов, способ утилизации: самостоятельно либо с помощью специальной организации.

- Происходит списание. Составляют соответствующий акт.

- Происходит утилизация. Составляют акт утилизации либо акт передачи объектов ОС для утилизации определенной компании.

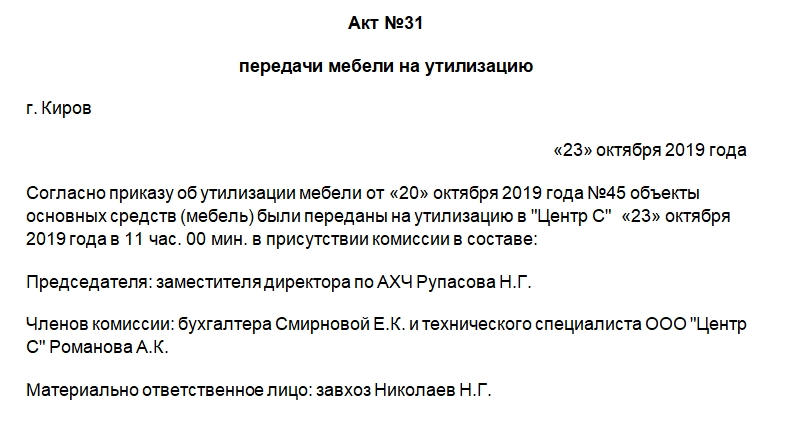

Составляем акт утилизации мебели в бюджетном учреждении

Унифицированной формы такого документа не разработано. В бюджетном учреждении составляют его самостоятельно, но необходимо учесть, что на документе должны быть размещены обязательные реквизиты. Их перечень можно найти в п. 2 ст. 9 ФЗ «О бухгалтерском учете» №402 от 6 декабря 2011 года. Бумагу также нужно будет утвердить локальными нормативными актами. Это требование прописано в п. 6 Инструкции, утвержденной Приказом Минфина №157н от 1 декабря 2010 года.

Итак, какая информация должна быть указана в шапке акта утилизации мебели:

- Полное наименование бюджетного учреждения.

- Графы для внесения утверждения руководителем учреждения или его подразделения. Здесь указывают должность, ФИО руководителя. Он расписывается и проставляет дату. Заполнять эти графы необходимо в последнюю очередь.

- Наименование документа, его номер.

- Место и дата его составления.

В основной части должна быть следующая информация:

- Основание для проведения утилизации. Тут указывают реквизиты приказа руководителя о проведении процедуры.

- Дата и время утилизации.

- Состав комиссии: должности и ФИО.

- Должность и ФИО материально ответственного лица.

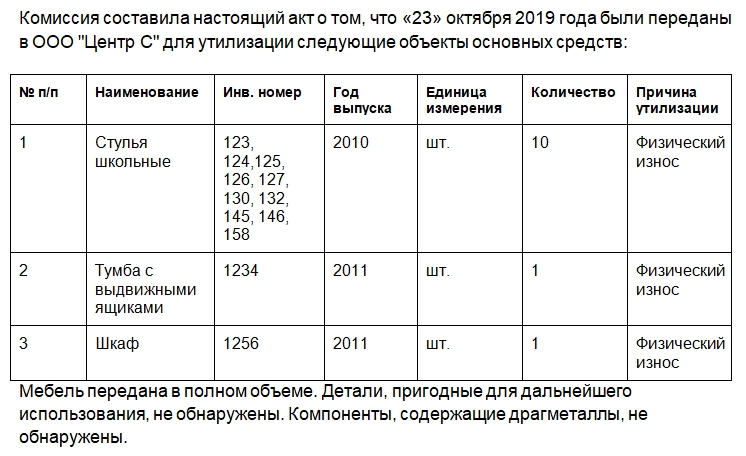

- Списанные и утилизированные объекты. Данные сведения можно разместить в таблице с такими графами: порядковый номер, наименование, инвентарный номер, год выпуска, единицы измерения, количество, причина утилизации.

- Каким способом была проведена утилизация.

- Отметка, что работы выполнены в полном объеме, пригодных элементов в утилизированном сырье нет. Если мебель передается сторонней компании для проведения утилизации, то это отражают в акте.

- Какие детали остались для дальнейшего оприходования, по какому документу они оприходованы — нужно указать реквизиты.

Далее председатель и члены комиссии ставят свои подписи, последним расписывается руководитель с графе для утверждения документа.

Важно! Хранить акт утилизации мебели и в целом основных средств нужно в течение 5 лет после отчетного периода.

Об утилизации мебели

П. 5.38 Межгосударственного стандарта ГОСТ 30772-2001 «Ресурсосбережение. Обращение с отходами. Термины и определения», гласит, что утилизация отходов – это деятельность, при которой отходы используются на этапах их технологического цикла, и/или обеспечение вторичного применения или переработки тех объектов, которые были списаны.

При утилизации перерабатывают отбракованные изделия, материалы, упаковку, другие твердые отходы, а также жидкие сбросы и т.д. или те, у которых кончился срок службы. Следовательно, понятие «утилизация» означает дополнительную переработку отходов производства или потребления. Поэтому особенности заключения договора будут зависеть от состава операций, осуществляемых подрядчиком.

Если списанные офисные кресла подлежат дальнейшей переработке (например, если они были изготовлены из пластмасс, подлежащих утилизации), то учреждение заключает с подрядчиком контракт на вывоз и утилизацию отходов. Если обязанности сторонней компании ограничиваются погрузкой, транспортировкой и выгрузкой отходов, то в данном случае заключается договор на вывоз отходов.

Что делать с ошибками с акте

Разбираем причины списания мебели

Мебель, находящуюся в служебных и рабочих помещениях фирмы, время от времени приходится списывать. Поговорим о том, как списать мебель и какие причины можно указывать в акте на списание.

Причины и формулировки

Общая причина, по которой списывают мебель в организации, обычно заключается в том, что стулья, столы и другие предметы внутренней обстановки теряют большую часть полезных характеристик. Вследствие этого дальнейшая эксплуатация их становится невозможной. Однако при составлении документов на списание требуются более конкретные характеристики и формулировки.

Рассматривая вопрос списания мебели далее, обратимся к обоснованиям этих действий:

- Списание по причине поломки или износа. При этом финансовые и трудовые затраты на ремонт, устранение поломки, замену запасных частей приближаются к стоимости аналогичного товара на рынке или даже превосходят ее. Ясно, что в таких условиях предмет мебели выгоднее списать и, возможно, утилизировать оставшиеся после ликвидации годные запасные части (к примеру, от офисного кресла).

- Списание по причине «морального износа», когда имущество устаревает при появлении на рынке более современных моделей аналогичного имущества, с более эффективными эксплуатационными характеристиками. Применительно к мебели можно говорить о желании руководства найти новое дизайнерское решение для офиса или рабочего пространства и дополнить новый дизайн соответствующей мебелью.

Приведем формулировки, которые можно использовать при составлении акта на списание в том или ином случае. Заметим, что дефекты, относящиеся к физическому износу (п. 1), можно разделить на дефекты, препятствующие дальнейшей эксплуатации, и дефекты внешнего вида.

Дефекты внешнего вида:

- потертости, выгоревшие участки, иные цветовые дефекты;

- дефекты внешних покрытий: механические повреждения обивки, разрывы, повреждения лакокрасочного слоя поверхности;

- несмываемые загрязнения.

Механические дефекты и повреждения:

- изменения первоначальной формы изделия, поверхностные деформации;

- поломки механических частей мебели, делающие непригодным к использованию данное изделие (механизмы офисных кресел, шкафов);

- поломки и утрата отдельных частей и основных конструкций, препятствующие дальнейшей эксплуатации (ручек, ящиков, стенок).

Эксплуатация при наличии их невозможна.

Важно! Все названные причины необходимо детально указывать в акте на списание.

Примеры формулировок в акте:

- разрушение лакового слоя, появление светлых пятен на лаковом слое вследствие термического, химического воздействия изделий бытовой химии;

- разбухание деревянных деталей и деталей из ДСП;

- коррозия металлических деталей и частей;

- ослабление и расклейка соединений частей мебели, появление щелей и зазоров в соединениях по причине их износа;

- поражение плесенью обивки, облицовочных материалов, настилов мебели;

- образование трещин, вздутий, расслоений на деталях и узлах изделия и т.д.

При желании приобрести новую мебель и заменить старую, не имеющую явных дефектов, можно сослаться в акте на правительственное постановление №720 от 16/06/97 г. Этот документ содержит перечень товаров длительного пользования, которые с течением времени могут представлять угрозу для потребителя. На них изготовитель обязан устанавливать срок эксплуатации. По истечении указанного срока изделия необходимо списывать.

Перечень содержит не только наименования мягкой и офисной мебели, но и различную сантехнику, в том числе мебель (гарнитуры) санитарного назначения.

Причина может быть сформулирована так: «Списывается в связи с истекшим сроком эксплуатации, установленным производителем. Согласно Постановлению №720 от 16/06/97, представляет потенциальную угрозу здоровью работников и окружающей среде. Техпаспорт с указанием срока службы прилагается к акту».

Документирование

Необходимость списания мебели устанавливает специально созданная комиссия. В состав ее включаются компетентные сотрудники, способные в силу своих должностных обязанностей и профессиональных навыков объективно оценить состояние мебели, принять решение о списании и осуществить это списание в учете, а также работники, ответственные за сохранность предмета мебели или группы предметов.

Решение комиссии оформляется актом. Документ может быть составлен по унифицированной форме либо по форме, утвержденной ЛНА фирмы. К примеру, если мебель отражалась в учете как основное средство, можно использовать акты ОС-4 и ОС4б.

Кроме различных видов морального или (и) физического износа, о котором мы говорили выше, мебель может списываться «досрочно». Эти причины тоже должны быть отражены актом (поломка, нарушение правил пользования, хранения, чрезвычайная ситуация).

Обратите внимание! Мебель, подлежащая списанию, может быть выявлена в ходе плановой инвентаризации материальных ценностей. Периодичность и объем инвентаризационных мероприятий устанавливает руководитель фирмы (пр. Минфина №49 от 13/06/95 г. п. 2.1). Инвентаризационные описи первоначально фиксируют факт обнаружения мебели, непригодной к использованию. Результаты инвентаризации служат поводом для созыва комиссии и составления акта, о котором мы говорили. На основании этого документа происходит списание.

Порядок списания компьютерной техники (нюансы)

Списание компьютерной техники — процесс, которого не избежать подавляющему большинству современных предприятий. Чем может отличаться списание оргтехники от списания иных объектов основных средств предприятия, вы узнаете из этой статьи.

Причины списания оргтехники и компьютеров

Основной предпосылкой для списания основных средств является утрата ими полезных свойств, ради которых они приобретались и используются. Причинами такой утраты являются:

- физический износ;

- моральный износ;

- неустранимая поломка или порча.

Для компьютерной техники в большей степени, чем для других видов оборудования, характерен быстрый моральный износ. Стремительное развитие компьютерных технологий часто ведет к тому, что существующий парк компьютерной техники, находящейся в рабочем состоянии, все равно требуется обновлять и модернизировать для производственных целей. Поэтому для компьютеров и оргтехники законодательно установлены довольно короткие сроки полезного действия для расчета амортизации — от 3 до 5 лет.

Чтобы на балансе не висело не используемое более компьютерное оборудование, его следует списать.

Нюансы списания оргтехники для коммерческих компаний

Для коммерсантов общий порядок списания оборудования достаточно прост.

В соответствии с законодательством РФ частные компании не обязаны привлекать сторонних специалистов для оценки пригодности компьютерной техники к дальнейшему использованию. Поэтому для оформления списания достаточно создания внутренней комиссии из сотрудников компании и актирование их заключения. Только если собственных специалистов, способных произвести оценку, нет, нужно приглашать таковых со стороны.

На основе заключения комиссии составляется акт о списании объекта основных средств — компьютерной техники. Должен быть также оформлен приказ, учитывающий возможные нюансы списания и утилизации оргтехники (об этом далее).

Как принять на учет материалы, оставшиеся после демонтажа основных средств, читайте в статьях:

Нюансы списания оргтехники для бюджетников

Чтобы списать компьютерную технику, являющуюся объектом основных средств, учреждение должно организовать специальную постоянно действующую комиссию (п. 34 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н). Списание основных средств осуществляется на основе ее решения.

При этом чтобы принять решение о списании с учета компьютерной техники, являющейся объектом учета основных средств, бюджетная организация должна проверить соблюдение нескольких критериев (п. 46 приказа Минфина РФ от 31.12.2016 № 257н), а именно, что она:

- не осуществляет контроль за списываемым объектом ОС;

- не осуществляет расходы, связанные с распоряжением им (владением и (или) пользованием);

- не имеет права на получение экономической выгоды и извлечение пользы от распоряжения (владения или пользования);

- не участвует в распоряжении (владении и (или) пользовании) выбывшим объектом, числящимся на учете,

- не использует его в той степени, которая предусматривалась при его признании;

- оценила величину дохода (расхода) от выбытия объекта;

- оценила прогнозируемые экономические выгоды или полезный потенциал, связанные с объектом, а также прогнозируемые (понесенные) затраты (убытки), связанные с его выбытием.

Решение комиссии о списании компьютера с бюджетного учета оформляется актом о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104). Форма акта утверждена приказом Минфина России от 30.03.2015 № 52н.

- Акт должен быть согласован с учредителем бюджетной организации, если списываемое имущество отнесенок особо ценному имуществу, которое закреплено собственником за бюджетным учреждением или которое приобретено бюджетным учреждением за счет средств, выделенных собственником на его приобретение (п. 3 ст. 298 ГК РФ). Так, Минздрав России, Минтруд России, Минспорта России, Росреестр России включили компьютеры в перечень особо ценного движимого имущества независимо от его стоимости. Поэтому если указанные структуры наделили бюджетное учреждение компьютерами, то их списание необходимо согласовывать с учредителями.

- Если особо ценное движимое имущество было приобретено за счет средств, полученных от приносящей доход деятельности, бюджетное учреждение вправе распоряжаться им самостоятельно (письмо Минфина России от 26.09.2012 № 02-06-10/3912). Согласование списания такого имущества с учредителем не требуется.

После подписания акта руководителем бюджетной организации совершаются действия по разборке, ликвидации ОС, и только после этого списание отражается в бухучете на основании акта (п. 52 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н).

О бухгалтерском учете списания основных средств в бюджетной организации читайте в этом материале.

Утилизация компьютерной техники

Компьютерное оборудование содержит в себе различные элементы, среди которых:

- вещества, опасные для окружающей среды, т. е. подпадающие под действие закона «Об отходах» от 24.06.1998 № 89-ФЗ;

- драгметаллы — благодаря драгоценной «начинке», на списываемый компьютер распространяется действие закона «О драгметаллах» от 26.03.1998 № 41-ФЗ, а также инструкций Минфина по специальному учету драгметаллов.

Таким образом, компьютерная техника относится к объектам, которые нельзя просто выкинуть на свалку при списании. Необходимо передать их для утилизации лицензированной специализированной компании. Порядок утилизации следует обозначить и утвердить в комплекте документов на списание.

ОБРАТИТЕ ВНИМАНИЕ! Если по общему правилу процесс списания компьютеров выглядит достаточно простым, то необходимость привлекать лицензированную компанию для утилизации может повлечь за собой и необходимость проведения дополнительной экспертизы оборудования специалистами утилизирующей компании.

О том, почему требуется контролировать отходы и как оформить акт инвентаризации отходов, читайте здесь.

Как учесть утилизацию компьютерной техники в бухгалтерском учете? Подробную инструкцию по данной процедуре можно найти в КонсультантПлюс. Получите бесплатный пробный доступ к системе и ознакомьтесь с разъяснениями экспертов.

Что делать, если в списываемой оргтехнике присутствуют драгметаллы?

Информацию о наличии в списываемом компьютерном оборудовании драгметаллов обычно можно найти в техпаспорте на это оборудование. В случае утери техпаспорта компании следует провести экспертизу на содержание драгметаллов. Для этого нужно привлечь специалистов из лицензированной компании.

Наличие в списываемых компьютерах драгметаллов (а это порядка 80% случаев) означает, что

- Их необходимо передать для утилизации соответствующим образом лицензированной компании.

- Утилизирующая компания должна быть не только лицензирована по деятельности, связанной с обращением с опасными отходами, но иметь регистрационное удостоверение, выданное комитетом драгоценных металлов и драгоценных камней при Министерстве финансов Российской Федерации (постановление Правительства РФ от 25.06.1992 № 431).

Принимаемый порядок утилизации и экспертные заключения лицензированной компании должны найти свое отражение в документах на списание.

Расходы, связанные с утилизацией компьютерной техники, могут быть учтены в составе внереализационных расходов предприятия при расчете налога на прибыль (подп. 8 п. 1 ст. 265 НК РФ).

Итоги

Списание компьютерной техники с учета оформляется актом на списание. Но списание с учета не отменяет утилизацию списанного оборудования. Списываемая компьютерная техника, как правило, содержит драгоценные металлы и относится к опасным отходам, поэтому ее утилизацией занимаются только организации, у которых есть разрешение на подобную деятельность.

- Налоговый кодекс РФ

- Федеральный закон от 24.06.1998 № 89-ФЗ

- Федеральный закон от 26.03.1998 № 41-ФЗ

- Приказ Минфина РФ от 01.12.2010 № 157н

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Основные причины списания мебели (столов, стульев и т. д.)

Причина списания стула, стола, тумбы или офисного кресла — утрата большей части эксплуатационных характеристик и критериев, допускающих дальнейшее использование списываемого предмета. Рассмотрим вопрос подробнее.

Какие характеристики мебели рассматриваются для списания?

Когда речь идет о мебели, в основном имеют в виду офисную мебель. Хотя это может быть и обстановка торговых или производственных помещений, а также помещений общепита.

Общими моментами, по которым мебель может быть признана негодной для дальнейшего использования, являются:

- Частичная или полная утрата основных механических функций:

- поломка ножек, спинки, подлокотников, стенок;

- деформация сиденья стула или рабочей поверхности стола;

- поломка механизмов (например, регулировки высоты или наклона спинки офисного стула).

- Неустранимые дефекты внешнего вида:

- несмываемые загрязнения;

- заметные дефекты обивки или окраски (лакировки);

- изменение цвета или прочности обивки (например, в результате воздействия солнечных лучей).

ОБРАТИТЕ ВНИМАНИЕ! Обстановка офиса или зала ресторана зачастую является «лицом» компании-владельца, поэтому роль дефектов внешнего вида при определении причин списания стола или стула может быть не менее важна, чем утрата эксплуатационных характеристик.

Критерии целесообразности ремонта

Решение о списании мебели с дефектами обычно принимается, если предполагаемая стоимость ремонта (реставрации) соразмерна или выше стоимости покупки новых предметов с аналогичными характеристиками.

Как правило, подобное заключение выносит комиссия, инвентаризующая мебель (в том числе для целей списания).

Образец акта на списание мебели

Установленной формы акта на списание мебели не предусмотрено. Поэтому предприятие может разработать и утвердить ее самостоятельно.

В заполненном акте должны найти отражение:

- наименование и количество списываемой мебели;

- идентификаторы (например, инвентарные номера);

- результаты осмотра мебели комиссией, состоящей из ответственных сотрудников предприятия;

- причины списания мебели, по данным осмотра комиссией;

- итоговое заключение комиссии о списании;

- подписи ответственных лиц — членов комиссии, материально ответственного лица и руководителя.

списания мебели, инвентаря,

оборудования и предметов хозяйственного обихода

Комиссия в составе:

Управляющего рестораном Медведцева Е. В.

Заведующего хозяйственной частью Арсеньева О. М.

Администратора Зеленовой М. Ю.,

действующая на основании приказа № 2-АХЧ от 30.11.2020,

осмотрела столы и стулья для летней террасы ресторана

и нашла ИХ подлежащими списанию на основании следующего:

Техническое состояние и причины списания

Стулья из комплекта с обивкой

Выцветание обивки на солнце, сильная потертость обивки. Расходы на замену обивки признаны нецелесообразными

Выцветание обивки на солнце. Глубокие царапины и сколы лакового покрытия деревянных частей. Расходы на реставрацию признаны нецелесообразными

Стул из комплекта с обивкой

Частичная потертость обивки. Сломана ножка. Расходы на ремонт признаны нецелесообразными

списать стулья с обивкой для летней террасы, инвентарные номера:

с 00100 по 00110.

Председатель комиссии Медведцев Е. В.

Для списания мебели, учтенной как основные средства, можно применять форму ОС-4б. Бланк и образец доступны здесь.

О списании мебели, учитываемой в составе основных средств, включая перечень бухгалтерских проводок, смотрите в системе КонсультантПлюс. Получите пробный бесплатный доступ к системе и переходите к рекомендациям.

Если списываемая мебель учитывалась в составе МПЗ, смотрите рекомендациии по ее списанию и отражению в учете в системе К+, получив пробный доступ бесплатно.

Причиной списания мебели является наличие дефектов, устранить которые сложнее или дороже, чем купить новую мебель.

Дефектная ведомость на списание основных средств

Дефектная ведомость на списание основных средств - образец такого документа имеется на нашем портале. Разберем, в чем особенности его составления.

Для чего нужна дефектная ведомость на списание ОС

Списание основных средств (например, в связи с поломкой и невозможностью отремонтировать объект ОС) — нередкая хозяйственная процедура на предприятиях. Выбытие ОС оформляют с использованием документов 2 видов:

- Подтверждающих факт списания ОС.

- Содержащих аргументацию относительно отсутствия возможности дальнейшей эксплуатации соответствующего ОС.

Описание процедуры списания ОС и образцы других документов, которые должны при этом оформляться, вы найдете в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

К первому типу документов можно отнести унифицированные формы ОС-4, ОС-4а и ОС-4б, утвержденные постановлением Госкомстата РФ от 21.01.2003 № 7.

Подробнее об этих формах читайте в материалах:

- «Унифицированная форма № ОС-4 - Акт о списании объекта ОС»;

- «Унифицированная форма № ОС-4а - бланк и образец»;

- «Унифицированная форма № ОС-4б - бланк и образец».

ВАЖНО! С 01.01.2013 унифицированные бланки документов не применяются. Можно использовать формы, разработанные предприятием самостоятельно. Такие бланки должны иметь обязательные реквизиты согласно ФСБУ 27/2021. Новый стандарт стал обязательным к применению с 01.01.2022 года. Норма стандарта о хранении документов только на территории РФ вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в материале.

Подробно о новом ФСБУ мы рассказывали в статье "Как работать по новому ФСБУ 27/2021".

Документ второго вида представляет собой дефектную ведомость, используемую:

- для обоснования экономической целесообразности списания ОС;

- проведения анализа причин выхода того или иного оборудования из строя;

- экспертного обоснования списания перед владельцами фирмы, инвесторами и иными заинтересованными лицами (желающими убедиться в том, что ОС списано правомерно).

Поэтому в ведомости необходимо обеспечить отражение фактов, неопровержимо указывающих на невозможность дальнейшей эксплуатации ОС и целесообразность его скорейшего списания.

О том, каким может быть такое обоснование, читайте в статье «Заключение комиссии по списанию основных средств – пример».

Дефектная ведомость: структура документа

В дефектной ведомости на списание ОС следует отразить:

- наименование компании и ее структурного подразделения, в котором числился списываемый объект ОС;

- данные о технических специалистах, которые провели экспертизу ОС и установили, что его невозможно эксплуатировать;

- перечень объектов ОС, которые были осмотрены техническим специалистом, их инвентарные и заводские номера;

- сведения о выявленных неисправностях и дефектах объектов ОС;

- заключение технических специалистов о целесообразности списания объектов ОС вследствие невозможности их дальнейшей эксплуатации.

Документ должен быть заверен подписями технических специалистов, которые провели осмотр объектов основных средств.

Вариант образца дефектной ведомости на списание ОС доступен для скачивания на нашем сайте.

ФНС при налоговой проверке, собственник бизнеса, инвестор или вышестоящая управляющая компания, обнаружив выбытие объекта ОС по причине списания, может затребовать предъявление документа, подтверждающего правомерность этого действия. Таким документом становится дефектная ведомость. В ней отражается факт технического осмотра объектов ОС, фиксируются сведения о неисправностях и дефектах, а также приводится заключение специалистов о целесообразности списания ОС вследствие невозможности их дальнейшей эксплуатации.

Читайте также: