Назначение дивана в инвентарной карточке

Обновлено: 15.05.2024

Создание и оформление инвентарных карточек учёта объекта основных средств по форме ОС-6 производится обычно на тех предприятиях и организациях, которые владеют значительным количеством имущества, и которым необходимо производить контроль за его содержанием, хранением и перемещением. На каждое отдельное основное средство оформляется своя карточка, при этом карточки могут заводиться как на собственность компании, так и на арендованное имущество.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Перед тем как открыть карточку

Прежде чем создать этот учетный документ, необходимо оформить акт о приеме-передаче основных средств – именно из него в карточку поступает информация об объекте. Кроме того, для ее заполнения берутся данные из других сопроводительных бумаг, таких, например, как тех.паспорты изделий, оборудования и техники.

Правила оформления документа

Инвентарная карточка объекта основных средств имеет унифицированную форму с кодом ОС-6, утверждённую Постановлением Госкомстата России от 21.01.2003 N 7.

Документ составляется на каждый объект в отдельности и в единственном экземпляре, при этом если учёт карточек ведется в электронном виде, то в обязательном порядке должна быть и его копия на бумажном носителе (именно бумажные варианты содержат «живую» подпись материально-ответственного лица). Заверять документ печатью фирмы не обязательно, т.к. он относится к ее внутренней документации.

Пример оформления инвентарной карточки по форме ОС-6

Заполнение шапки документа

- наименование компании–собственника объекта основных средств,

- структурное подразделение, к которому приписано данное имущество,

- номер инвентарной карточки,

- дата ее составления,

- название регистрируемого объекта.

Здесь же, в колонке справа, указывается код предприятия по ОКПО (Общероссийский классификатор предприятий и организаций) – он содержится в учредительных бумагах и код объекта основных средств по ОКОФ (Общероссийский классификатор основных фондов). Продолжая заполнят правую колонку, вносим подробную информацию об объекте:

- номер амортизационной группы, к которой он относится по бухгалтерскому учету предприятия,

- регистрационный номер паспорта,

- заводской и инвентарный номера,

- дата постановки основного средства на бухгалтерский учет,

- номер счета (субсчета), по которому он проходит.

Ниже в соответствующие строки вписывается место нахождения объекта основных средств (с указанием кода подразделения, если таковое кодирование применяется на предприятии) и сведения об изготовителе (эти данные можно найти в техпаспорте).

Заполнение таблиц сведений

Обратите внимание: в первый раздел вносится информация только в том случае, если имущество на момент внесения в карточку уже использовалось. Если же оно новое, этот раздел заполнять не нужно.

Во второй раздел вписывается стоимость объекта на момент приема к бухгалтерскому учету и срок его полезного использования.

Третий раздел оформляется при переоценке основного средства – причем цена может варьироваться как в сторону повышения, так и понижения. Разница между первоначальной стоимостью и после переоценки определяется как восстановительная цена.

В четвертый раздел карточки вносятся сведения обо всех передвижениях учтенного имущества. Данные сюда вписываются строго на основании сопроводительных бумаг с обозначением вида операции, структурного подразделения, к которому относится ОС, остаточной стоимости и информации об ответственном лице.

Если основное средство находится в собственности нескольких лиц, то их нужно указать под четвертой таблицей с процентным распределением долей.

Заполнение разделов оборотной стороны формы ОС-6

В пятом разделе указывается обо всех изменениях первоначальности стоимости объекта, вне зависимости от производимых с ним действий. Здесь пишется вид операции, данные из подтверждающего документа, а также сумма расходов, которые понесла организация в процессе проведения необходимых процедур.

Шестой раздел включает в себя сведения о ремонтных затратах, с полной расшифровкой каждой произведенной операции (вид ремонта, сопроводительная документация, размер расходов).

Седьмой раздел содержит особые данные об объекте основных средств, в том числе данные о содержании в его составе драгоценных и полудрагоценных металлов, камней и материалов.

В последней таблице карточки регистрируются конструктивные узлы, элементы и прочие признаки, являющиеся отличительной чертой имущества, а также его качественные и количественные показатели. При наличии каких-либо примечаний они вносятся в последний столбик таблицы.

В завершение документ заверяет отвечающий за ведение инвентарных карточек на предприятии сотрудник (здесь обязательно должна быть указана его должность и проставлена подпись с расшифровкой).

Как заполнить реквизиты инвентарной карточки в 1С:Бухгалтерии государственного учреждения?

Рассказываем, как правильно заполнить реквизиты инвентарной карточки, чтобы не было проблем с учётом.

Для каждого инвентарного объекта основных средств нужно открывать инвентарную карточку. Об этом говорит Приказ Минфина 157н, пункт 54.

Чтобы карточка автоматически заполнялась правильно, недостаточно данных, которые есть в бухгалтерских проводках. Поэтому разработчики конфигураций изменили структуру хранения данных об основных средства. Если не до конца разобраться в этой системе хранения данных и неправильно вводить вручную операции, в карточке могут появляться ошибки.

Номер инвентарной карточки

Его нужно заполнять по данным реквизита «Номер инвентарной карточки». Реквизит находится в регистре сведений «Номера инвентарных карточек». Запись в регистре формируется, когда проводятся документы: «Принятие к учету ОС и НМА», «Безвозмездное поступление ОС и НМА», если в них заполнен реквизит «Номер инвентарной карточки».

Чтобы ввести сразу несколько номеров инвентарных карточек, нужно использовать обработку — «Управление номерами инвентарных карточек». Её можно открыть в меню «ОС, НМА, НПА» – «Работа с регистрами сведений по ОС».

Дата открытия инвентарной карточки

Дата открытия ИК заполняется по данным реквизита «Дата открытия карточки» из регистра сведений «Номера инвентарных карточек».

Дата закрытия инвентарной карточки

Дату закрытия ИК можно посмотреть в регистре накопления «Стоимость объектов основных средств». Поле «Событие» отмечено как «Списание», а дата закрытия — значение поля «Период».

Важно: на дату формирования инвентарной карточки не должно быть остатков в этом регистре по этому основному средству.

Амортизационная и аналитическая группы

Амортизационная группа выбирается в зависимости от Общероссийского классификатора основных фондов (ОКОФ) в разделе «Основные сведения».

- 10 «Недвижимое имущество учреждения»

- 20 «Особо ценное движимое имущество учреждения»

- 30 «Иное движимое имущество учреждения»

- 40 «Имущество – предметы лизинга»

- 50 «Нефинансовые активы, составляющие казну»

Номер

Номер – кадастровый номер земли, на которой расположен объект. Раздел «Инвентарный объект», Сведения кадастрового учета.

Балансодержатель

Учреждение – владелец элемента справочника «Основные средства».

Структурное подразделение

Чтобы вести учёт по структурному подразделению, нужно включить эту настройку в учреждении: Администрирование – «Настройка параметров учета». Структурное подразделение заполняется в документах «Принятие к учету», «Ввод начальных остатков». Вся информация о нем хранится в регистре накопления «Стоимость объектов ОС».

читайте также

Наименование объекта (полное)

Указывается в карточке объекта.

Назначение объекта и организация-изготовитель

Вид объекта – ставится: недвижимое, особо ценное движимое, иное движимое. Заполняется по данным регистра сведений «Учетные данные объекта ОС, НМА, НПА». Запись в регистре сведений формируется при проведении документов: «Принятие к учету ОС и НМА», «Безвозмездное поступление ОС и НМА».

Местонахождение объекта (адрес) – раздел «Основные сведения».

Ответственное(-ые) лицо(-а) – заполняются по данным реквизита «ЦМО» регистра накопления «Стоимость объектов ОС», где на момент формирования инвентарной карточки есть остатки.

Инвентарный номер – заполняется по данным регистра сведений «События ОС». Запись в регистре сведений формируется при проведении документов: «Принятие к учету ОС и НМА», «Безвозмездное поступление ОС и НМА».

Номер счета – реквизиты «Счет учета», «КФО», «КПС» регистр сведений «Учетные данные объекта ОС, НМА, НПА» на дату формирования инвентарной карточки, и КЭК по дебету счета учета (из плана счетов).

- обучим работе

- настроим программы

- допишем новые функции

- будем регулярно обновлять программы

и консультировать по вопросам учета

Окажем услуги с оплатой по факту, если результат вас устроит.

Без предоплаты.

-->

Как заполнить таблицы в инвентарной карточке — 1С:Бухгалтерия государственного учреждения

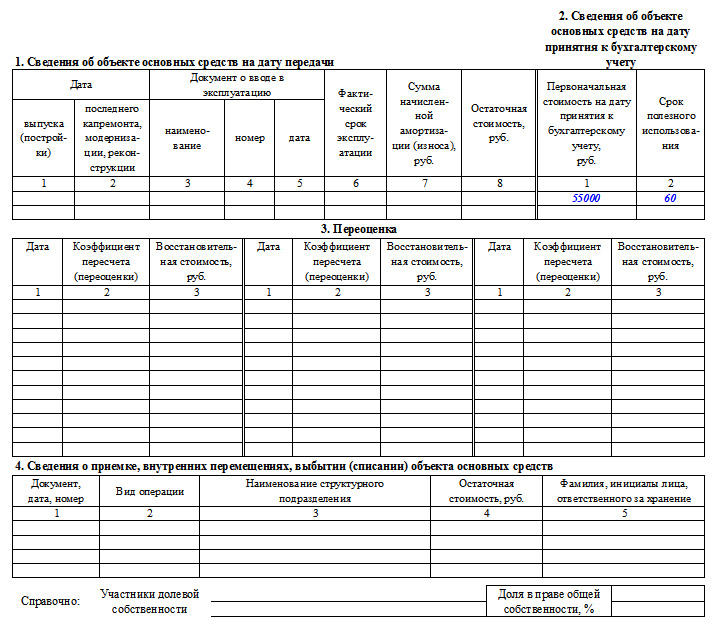

Таблица 1 — «Сведения об объекте»

Марка, модель, проект, тип, порода, паспорт — эти реквизиты заполняются только для транспортных средств из регистра сведений «Паспорта транспортных средств».

Номер (код) объекта (детали) и дата выпуска — заполняются в разделе «Характеристики».

Дата ввода в эксплуатацию заполняется по данным из регистра сведений «События ОС». Событие — «Ввод в эксплуатацию».

Документ, устанавливающий правообладание (обременение) в разделе «Правообладание (обременение)».

Таблица 2 — «Стоимость объекта, изменение балансовой стоимости, начисление амортизации»

Первоначальная стоимость объекта — это реквизит «Стоимость» в регистре «Первоначальные сведения ОС (бухгалтерский учет)» на дату формирования инвентарной карточки. В регистре первоначальная стоимость хранится для одного объекта. Если групповая карточка создана для нескольких объектов, то первоначальная стоимость группы объектов будет равна Первоначальная стоимость * Количество.

Амортизация на дату принятия к учету и обесценение заполняются по данным реквизита «Сумма амортизации» регистра сведений «Первоначальные сведения (бухгалтерский учет)» на дату формирования инвентарной карточки.

Изменение стоимости объекта Регистр сведений «Стоимость объектов ОС, НМА, НПА».

Балансовая (восстановительная) стоимость. Реквизит «Стоимость» регистра сведений «Первоначальные сведения (бухгалтерский учет)». В строках изменения стоимости при модернизации: к предыдущей стоимости прибавляется сумма модернизации регистра накопления «Стоимость объектов ОС».

Итого балансовая (восстановительная) стоимость. Выводятся остатки по регистру накопления «Стоимость объектов ОС» (поле «Стоимость») на дату формирования карточки. При этом в качестве уменьшения балансовой стоимости не учитываются операции списания объекта с баланса.

Срок полезного использования. Выводится реквизит «Срок полезного использования, мес.» регистра сведений «Расчет амортизации ОС».

Норма,% — в графе 9 «Норма, %, месячная» по каждой строке таблицы рассчитывается месячная норма амортизации в процентах по следующей формуле:

- если срок полезного использования не менялся: (графа 1) / срок полезного использования (графа 7) * 100

- если срок полезного использования менялся: (графа 1) / оставшийся срок полезного использования * 100

В графе 10 «Норма, %, годовая» по каждой строке рассчитывается годовая норма амортизации в процентах по следующей формуле:

- если срок полезного использования не менялся: (графа 1) / Срок полезного использования (графа 7) * 12 * 100;

- если срок полезного использования менялся: (графа 1) / оставшийся срок полезного использования * 12 * 100.

Сумма начисленной амортизации. В графе 11 «Сумма начисленной амортизации» по строкам таблицы 2 рассчитывается сумма амортизации по регистру «Амортизация объектов ОС, НМА, НПА» за период с даты операции, указанной в графе 4 этой же строки таблицы 2, до даты операции в графе 4 следующей строки.

Если сумма начисленной амортизации выводится одной строкой, значит, в этом периоде не изменялись СПИ, балансовая стоимость, способ начисления амортизации, не было консервации.

Метод начисления амортизации заполняется в регистре сведений «Параметры амортизации ОС (бухгалтерский учет)» на дату операции.

Итого сумма начисленной амортизации. По строке «Итого» графы 11 «Сумма начисленной амортизации» выводятся данные по регистру накопления «Амортизация объектов ОС» (поле «Сумма амортизации») на дату формирования инвентарной карточки. При этом в качестве уменьшения амортизации не учитываются операции списания объекта с баланса.

Начало начисления и окончание. По графам 13 «Начало начисления» и 14 «Окончание начисления» выводятся периоды, в интервале которых учтена сумма амортизации.

Остаточная стоимость заполняется в регистре сведений «Расчет амортизации ОС».

Остаточная стоимость в графе 15 по строкам таблицы 2 рассчитывается как разность граф «Балансовая стоимость» (графа 6) и «Сумма начисленной амортизации» (графа 11). Если остаточная стоимость равна 0, то балансовая стоимость и сумма амортизации равны.

Таблица 3 — «Сведения о принятии к учету и о выбытии объекта»

Отметка о принятии объекта к учету. В качестве отметки о принятии объекта к учету выводятся реквизиты «Название документа», «Дата документа» и «Номер документа» события «Принятие к учету» регистра сведений «События ОС».

Отметка о выбытии объекта. В качестве отметки о выбытии объекта выводятся реквизиты «Название документа», «Дата документа», «Номер документа» и «Причина списания» события «Списание» регистра сведений «События ОС».

Полезная статья? Её можно скачать :)

Таблица 4 — «Сведения о внутреннем перемещении объекта и проведении ремонта»

В таблице 4 в качестве сведений о внутреннем перемещении объекта выводятся реквизиты «Дата документа», «Номер документа», «ЦМО» записей регистра «Стоимость объектов ОС, НМА, НПАС». Проведение ремонта заполняется из регистра сведений «Капитальный ремонт ОС»

Таблица 5 — «Краткая индивидуальная характеристика объекта»

Содержание драгоценных материалов – Регистр накопления «Наличие драгоценных материалов в объектах НФА».

Как правильно вести учет мебели в бухгалтерском учете

Оформление в учетных операциях перемещения мебели регулируется стандартами ПБУ 6/01 и НК РФ. Мебельные гарнитуры должны быть отнесены к основным средствам, а более дешевые элементы внутренней обстановки помещений разрешается отражать в составе МПЗ. Распределение мебели на разные типы активов осложняется несовпадением подходов к оценке объектов в налоговом и бухгалтерском учете.

Вопрос: Может ли заказчик учесть в целях налога на прибыль расходы на оборудование комнаты для приема пищи и отдыха для исполнителя, если такое условие предусмотрено договором о возмездном оказании услуг (приобретение мебели, кухонной техники и т.п.)?

Посмотреть ответ

Правила организации бухгалтерского учета мебели

Чтобы понять, как оприходовать приобретенную или полученную безвозмездно мебель, надо знать ее точную стоимость. От величины этого показателя зависит необходимость заведения инвентарной карточки на актив и проведение ежемесячных амортизационных отчислений.

Основным средством может быть признана мебель, которая:

- используется для реализации задач основной деятельности компании;

- будет эксплуатироваться продолжительное время (дольше года);

- не планируется к выставлению на продажу в кратко- и среднесрочной перспективе;

- способна приносить организации прибыль, увеличивать доходы;

- стоимостная оценка достигает установленного законодательством нижнего порога для признания основным средством.

При несоблюдении полного перечня критериев приобретенные объекты должны быть учтены как МПЗ.

ВНИМАНИЕ! Для признания мебели в качестве основного средства по правилам бухгалтерского учета ее стоимость должна быть не ниже 40 тысяч рублей, в налоговом учете нижняя оценочная планка утверждена в размере 100 тысяч рублей.

Если предприятие приобрело мебель по стоимости, превышающей минимальную величину для отнесения предмета к амортизируемому имуществу, актив учитывается как основное средство.

Когда на государственном уровне меняется стоимостной порог для ОС, компания для ранее введенных в эксплуатацию элементов применяет прежние нормы, а обновленные показатели используются для текущих и будущих приобретений.

В случаях, когда приобретаемый мебельный набор нуждается в доработке или монтаже, все понесенные затраты, связанные с доведением его до нужного состояния, подлежат накоплению на одном счете со стоимостью актива. После ввода в эксплуатацию общая сумма признается первоначальной оценкой объекта. Для основных средств на время сборки и установки мебель должна быть отнесена к 08 счету.

Учет недорогой мебели ведется по нормам ПБУ 5/01. Для организаций, работающих по упрощенной схеме налогообложения, активы стоимостью до 100 тысяч рублей с продолжительным периодом использования признаются материальными затратами. Это исключает возможность начисления амортизации по конкретному объекту. Списание разрешено осуществлять после ввода в действие мебели и оплаты счета за новое имущество.

ЗАПОМНИТЕ! Списать на материальные расходы при УСН можно только стоимость мебели, приобретенной для решения задач основной деятельности. Например, холодильник для личного пользования персоналом не может быть признан обоснованной тратой, его стоимость не должна увеличивать величину расходов при выведении налогооблагаемой базы.

При отнесении части мебели на МПЗ необходимо утвердить схему обеспечения сохранности таких активов. Для этого рекомендуется в бухгалтерском учете применять забалансовый счет. Так предприятие сможет отнести стоимость недорогих предметов на затраты сразу, но не забудет о существовании приобретенной и эксплуатируемой мебели, которая будет отражаться в учетных данных до момента списания ее стоимости с кредита забалансового счета. В качестве дополнительной меры контроля мебель закрепляется за материально ответственными лицами, которые следят за ее сохранностью. Выбранную методику осуществления мониторинговых мероприятий надо обязательно утвердить локальным актом предприятия – учетной политикой.

Для документального подтверждения перемещения мебели можно пользоваться рекомендованными формами первичных бланков или собственными шаблонами. В последнем случае документы будут обладать юридической силой при соблюдении ряда требований:

- форма содержит все обязательные реквизиты, присущие первичным документам;

- используемый образец утвержден учетной политикой;

- документ должен быть правильно оформлен, в нем не допускаются ошибки и описки.

При выбытии любого предмета мебели составляется акт на списание. Этот бланк нужен и при утилизации, перепродаже или безвозмездной передаче.

Пример акта приема-передачи мебели, учитываемой в качестве основного средства.

Стандартные проводки по учету мебели

При получении компанией мебели от контрагента в учете создаются записи по оприходованию новых активов и их оплате:

- Д08 – К60 — в момент постановки на учет приобретенных дорогостоящих предметов;

- Д19 – К60 — в сумме НДС по купленной мебели;

- Д60 – К50 или 51 — при осуществлении оплаты поставщику для погашения задолженности за полученные активы.

Бухгалтер ограничивается таким набором проводок, если мебель не была введена в эксплуатацию сразу после покупки. Для начала пользования активами их надо официально в учете перенести в состав задействованных в повседневной деятельности основных средств (при условии, что мебельный комплект уже собран и установлен). Делается это перенесением стоимости объекта с кредита 08 на дебет 01 счета. Начисляемая амортизация собирается на 02 счете.

Процедура списания с баланса дорогостоящей мебели будет сопровождаться типовыми корреспонденциями:

- Д91 – К01 — при выведении из эксплуатации актива в сумме его остаточной стоимости;

- Д02 – К01 – запись формируется для отражения списания амортизационных отчислений;

- Д10 – К99 – корреспонденция, составляемая в ситуациях, когда мебель выводится из эксплуатации и разбирается на составные материалы, которые впоследствии будут оприходованы и направлены на частичное покрытие нужд предприятия;

- Д91 – К99 – размер вырученных компанией средств в результате выведения из эксплуатации комплекта мебели;

- Д99 – К91 при получении учреждением убытка после выбытия предметов мебели.

Если элементы мебели по оценочной величине могут быть отнесены к МПЗ, то записи в учете будут другими:

- Д10 – К60 – при отражении факта получения недорогой мебели;

- Д19 – К60 – корреспонденция, используемая для фиксации суммы НДС;

- Д20 – К10 – списание размера стоимости приобретенных активов после ввода их в эксплуатацию;

- Д004 — для фиксации факта оприходования недорогой мебели.

Если для утилизации мебели привлекается сторонняя организация на возмездной основе, то расходы на ее услуги будут относиться к прочим расходам. Сумму НДС по данным услугам безопаснее включить в их стоимость и к вычету не принимать, так как услуги приобретаются не для облагаемых НДС операций.

Проводки в бухгалтерском учете по данной операции

Нюансы начисления амортизации на мебель

Признанные основными средствами активы должны регулярно амортизироваться. Период осуществления амортизационных отчислений напрямую зависит от предполагаемого срока эксплуатации. Этот показатель влияет на продолжительность переноса стоимости активов в затраты и на отнесение объекта к конкретной амортизационной группе. Классификация амортизационных категорий приведена в ст. 258 НК РФ и соотносится с нормами правительственного Постановления от 01.01.2002 г. №1.

ДЛЯ СПРАВКИ! Если ожидаемый срок использования актива неясен, его надо брать из технической документации. При отсутствии в сопроводительных бланках необходимой информации можно уточнить данные у производителя.

Для мебели нет выделенной категории в Классификаторе, поэтому ее амортизационную группу надо идентифицировать по предполагаемой продолжительности эксплуатационного срока. Определить величину периода полезного использования можно на основе технической документации, рекомендаций поставщика или характеристик актива. Такой метод работы с Классификатором зафиксирован в ст. 258 НК РФ.

Споры с контролирующими органами могут возникнуть в связи с порядком комплектования мебельных наборов. ФНС настаивает на необходимости отражения в учете предметов мебели в качестве одного гарнитура, если актив состоит из нескольких элементов. Судебная практика по этому вопросу противоречивая. На практике можно оприходовать предметы как отдельные активы, стоимость которых в разбивке не соответствует стандарту амортизируемого имущества. Такой вариант допускается при возможности использования элементов мебели независимо друг от друга.

Бухгалтерский учет основных средств (ОС)

Данная статья представляет собой шпаргалку для бухгалтеров, которым нужно быстро изучить или освежить в памяти ключевые вопросы, связанные с бухгалтерским учетом основных средств.

Нормативная база

В 2020 году и ранее для учета основных средств организации применяли ПБУ 6/01 «Основные средства».

В 2021 году у компаний был выбор. Они могли по-прежнему применять ПБУ 6/01, либо перейти на федеральный стандарт бухгалтерского учета ФСБУ 6/2020 с аналогичным названием (см. «Что изменится в бухгалтерском учете основных средств: читаем новый ФСБУ 6/2020»).

Начиная с 2022 года, все организации должны руководствоваться ФСБУ 6/2020. При этом ПБУ 6/01 утратила силу.

Получить образец учетной политики для небольшого ООО Получить бесплатно

Что относится к основным средствам

Согласно ФСБУ 6/2020 к основным средствам относится актив, то есть имущество организации, для которого выполняются четыре условия:

- Объект имеет материально-вещественную форму.

- Объект предназначен для использования в ходе обычной деятельности: при производстве или продаже продукции; при выполнении работ (оказании услуг); для сдачи в аренду; для управленческих нужд; для охраны окружающей среды.

- Объект предназначен для использования в течение срока, превышающего 12 месяцев (либо обычного операционного цикла, если он превышает 12 месяцев).

- Объект способен в будущем принести экономическую выгоду.

Примеры основных средств: здания и сооружения, рабочие и силовые машины, оборудование, компьютеры, транспортные средства, инструмент, хозяйственный инвентарь, племенной скот, многолетние насаждения и проч.

Прежде в ПБУ 6/01 говорилось: для признания ОС нужно, чтобы организация не планировала последующую перепродажу объекта. В ФСБУ 6/2020 подобного критерия нет.

Что не является основными средствами

Во-первых, капитальные вложения. Их определение дано в ФСБУ 26/2020 с одноименным названием (см. «Новый федеральный стандарт о капитальных вложениях: как применять ФСБУ 26/2020»).

Во-вторых, долгосрочные активы к продаже. Это ОС, которое перестали использовать в связи с предстоящей продажей, а также предназначенные для реализации матценности, полученные при выбытии внеоборотных активов (п. 10.1 ПБУ 16/02 «Информация по прекращаемой деятельности»).

Что такое инвентарный объект

Это единица бухгалтерского учета основных средств. Инвентарным объектом может быть отдельный предмет (например, шкаф), либо комплекс конструктивно сочлененных предметов, представляющий собой единое целое. Такой комплекс представляет собой несколько предметов с общими приспособлениями и принадлежностями, смонтированных на одном фундаменте. Они могут иметь одинаковое или разное назначение. Главное, чтобы каждый предмет мог выполнять свои функции только в составе комплекса, а не самостоятельно.

Каждому инвентарному объекту бухгалтер присваивает свой инвентарный номер и заводит отдельную карточку. Существует унифицированный бланк - форма ОС-6 (утверждена постановлением Госкомстата России от 21.01.03 № 7). В 2012 году и ранее применение данной формы было обязательным. Начиная с 2013 года организации вправе разработать и утвердить собственную форму инвентарной карточки для учета ОС.

Как определить первоначальную стоимость объекта

Чтобы принять объект ОС к учету, бухгалтер должен определить его первоначальную стоимость. Это величина капитальных вложений, осуществленных до признания основного средства. К капложениям, в частности, относится:

- сумма, перечисленная поставщику;

- плата за доставку и за приведение в состояние, пригодное для использования;

- оплата работ по договорам строительного подряда;

- стоимость консультационных и информационных услуг, связанных с покупкой ОС;

- вознаграждение посредника, через которого приобретен объект ОС;

- таможенные пошлины и сборы, уплаченные при импорте основного средства;

- государственная пошлина, перечисленная в связи с покупкой объекта;

- иные затраты, непосредственно связанные с объектом.

Обратите внимание: капвложения не включают в себя НДС. Например, основное средство обошлось компании в 120 000 руб., в том числе НДС 20% — 20 000 руб. К капвложениям нужно отнести только 100 000 руб. (120 000 — 20 000), а сумму НДС учесть отдельно (подробнее о капвложениях см. «Новый федеральный стандарт о капитальных вложениях: как применять ФСБУ 26/2020»).

В общем случае первоначальная стоимость фиксируется один раз и в дальнейшем не пересматривается. Но из этого правила есть исключения. Если в первоначальной стоимости учтено оценочное обязательство (например, по будущему перевооружению), и оно изменилось, то вместе с ним изменится и первоначальная стоимость.

Вести налоговый и бухгалтерский учет основных средств по актуальным правилам Попробовать бесплатно

Как принять объект ОС к учету

Все капвложения, связанные с объектом, учитываются по дебету счета 08 «Вложения во внеоборотные активы». В итоге здесь формируется величина, равная первоначальной стоимости. В момент, когда объект принят к учету в качестве ОС, бухгалтер списывает данную величину в дебет счета 01 «Основные средства».

Не существует четких правил относительно того, когда именно объект нужно переводить в состав основных средств. Поэтому компании вправе самостоятельно установить этот момент и зафиксировать его в учетной политике. Чаще всего основное средство ставят на баланс на дату ввода в эксплуатацию, либо на дату, когда объект готов к эксплуатации (например, после успешного тестирования).

Малоценные активы, отвечающие критериям ОС, допустимо не признавать основными средствами. Стоимость таких активов можно списать на текущие расходы. Порог стоимости, для которой применяется указанный порядок, компания определяет самостоятельно. В налоговом учете порог утвержден и составляет 100 тысяч руб. Чтобы избежать временных разниц, многие организации принимают порог 100 тысяч руб. и для целей бухучета (см. «Что изменится в бухгалтерском учете основных средств: читаем новый ФСБУ 6/2020»).

При принятии к учету основного средства бухгалтер составляет акт. Можно воспользоваться унифицированным бланком по форме ОС-1 (для зданий и сооружений — по форме ОС-1а, для групп объектов — по форме ОС-1б), а можно разработать собственную форму.

Срок полезного использования

Одной из важных характеристик основного средства является срок его полезного использования. Это период, в течение которого объект приносит организации доход. Организация определяет его самостоятельно.

Существует классификация ОС, утвержденная постановлением Правительства РФ от 01.01.02 № 1 . В ней все основные средства распределены на группы, и для каждой группы задан нижний и верхний предел срока полезного использования. К примеру, вычислительная техника отнесена ко второй группе со сроком полезного использования от двух до трех лет включительно.

Для целей бухгалтерского учета использование данной классификации является добровольным, а для целей налогового учета — обязательным. Поэтому, чтобы максимально сблизить два вида учета, большинство компаний при назначении срока полезного использования в бухучете также руководствуются классификацией.

У сложных объектов, состоящих из нескольких частей, сроки полезного использования для каждой составляющей могут существенно отличаться. В этом случае каждую часть необходимо учитывать как самостоятельное основное средство.

Амортизация

После того, как основное средство принято к учету, бухгалтер должен его амортизировать, то есть регулярно списывать на текущие расходы часть стоимости объекта. Исключение предусмотрено для земельных участков и объектов природопользования. Такие ОС не подлежат амортизации, потому что их потребительские свойства со временем не изменяются. Кроме того, не амортизируется инвестиционная недвижимость, оцениваемая по переоцененной стоимости.

Согласно правилам бухучета существует три способа амортизации: линейный; способ уменьшаемого остатка; способ списания стоимости пропорционально объему продукции (работ).

Вести учет амортизируемого имущества по действующим правилам Попробовать бесплатно

В налоговом учете действуют иные правила. Там предусмотрено всего два метода: линейный и нелинейный. Чтобы избежать расхождений, многие компании по возможности устанавливают и в бухгалтерском, и в налоговом учете линейный метод. Для его применения необходимо рассчитать годовую норму амортизации. Она равна 100%, деленным на количество лет полезного использования. Так, если срок полезного использования равен пяти годам, то годовая норма составит 20% (100%: 5 лет). Затем первоначальную стоимость объекта необходимо умножить на норму, и получится годовая сумма амортизационных отчислений.

Вне зависимости от того, какой способ амортизации применяет компания, бухгалтер ежемесячно должен сделать проводку на сумму, равную величине годовых амортизационных отчислений, деленной на 12. В дебете проводки стоит «затратый» счет, в кредите — счет 02 «Амортизация основных средств».

Добавим, что начинать амортизацию нужно с даты признания ОС в бухучете и отражения его на счете 01. Прекращать амортизацию — в момент списания объекта с бухучета (со счета 01). Но организация может выбрать и другой способ: начинать амортизацию 1-го исла месяца, следующего за принятием ОС к учету, а заврешать - 1-го числа месяца, следующего за списанием (подробнее см. «ФСБУ 6/2020 «Основные средства»: что такое и как перейти»).

Разница между первоначальной стоимостью и начисленной амортизацией называется балансовой стоимостью объекта. Именно ее следует указать в бухгалтерском балансе, а данные о первоначальной стоимости и амортизации сообщить в пояснениях.

Запросить в ИФНС акт сверки по налогам через интернет Запросить бесплатно

Переоценка основных средств

После признания в бухучете ОС оценивается одиним из двух способов.

- По первоначальной стоимости. Тогда первоначальная стоимость и накопленная амортизация в общем случае не меняются.

- По переоцененной стоимости. Переоценку проводят регулярно (чаще всего — раз в год по состоянию на 31 декабря) таким образом, чтобы балансовая стоимость равнялась справедливой, т.е. рыночной.

Переоценку проводят в отношении всех основных средств, входящих в группу однородных объектов. Доступны два способа переоценки. Первый — отдельно пересчитать первоначальную стоимость и амортизацию. Второй - сначала найти разницу между первоначальной стоимостью и амортизацией, а потом полученную цифру пересчитать.

В результате переоценки стоимость объекта может быть либо уменьшена (уценка), либо увеличена (дооценка).

Результаты уценки бухгалтер отражает на счете 91 «Прочие доходы и расходы».

Проводки будут следующие:

ДЕБЕТ 91 КРЕДИТ 01 — отражена сумма уценки объекта

ДЕБЕТ 02 КРЕДИТ 91 — отражена сумма корректировки амортизации, сделанной по итогам уценки.

Если в последующие периоды этот же объект будет вновь дооценен на ту же сумму, то величину дооценки нужно показать по кредиту счета 91.

Результаты дооценки бухгалтер зачисляет в добавочный капитал и отражает по кредиту счета 83.

ДЕБЕТ 01 КРЕДИТ 83 — отражена сумма дооценки объекта

ДЕБЕТ 83 КРЕДИТ 02 — отражена сумма корректировки амортизации в результате дооценки.

Если в последующие периоды этот же объект будет уценен, то сумму уценки необходимо отнести на уменьшение добавочного капитала и отразить по дебету счета 83. Уценку, которая по величине превышает первичную дооценку, нужно частично списать на уменьшение добавочного капитала, а оставшуюся сумму отразить по дебету счета 91.

Смените сложную учетную программу на понятный веб‑сервис для малого бизнеса Попробуйте бесплатно

Как учесть расходы на содержание и ремонт основных средств

Суммы, потраченные компанией на текущий или капитальный ремонт основных средств, списываются на расходы и учитываются по дебету «затратных» счетов. То же относится и к издержкам на техосмотр, поддержание в рабочем состоянии и проч.

При модернизации и реконструкции возможен иной вариант учета. Если в результате данных мероприятий улучшаются первоначально принятые показатели (срок полезного использования, мощность, качество применения и проч.), то затраты не списываются в текущие расходы, а увеличивают первоначальную стоимость объекта. Иными словами, бухгалтер должен отражать затраты на модернизацию или реконструкцию на счете 08, а по завершении работ списать на счет 01. Сумму ежемесячной амортизации необходимо пересчитать исходя из увеличенной первоначальной стоимости и увеличенного срока полезного использования.

Проведение модернизации и реконструкции необходимо зафиксировать в карточке. Компания вправе использовать унифицированный бланк по форме ОС-6, либо разработать свою форму. Если характеристики и назначение основного средства изменились существенным образом, допустимо завести новую карточку, а старую хранить как источник информации.

Списание основных средств

Объект следует списать, если он перестал приносить прибыль, либо в случае его выбытия (например, продажи). Компания должна создать специальную комиссию, в состав которой обязательно входит главный бухгалтер. Комиссия осматривает объект и подписывает акт на списание. Можно применить унифицированный бланк по форме ОС-4 (для транспорта — по форме ОС-4а, для групп объектов — по форме ОС-4б), либо разработать собственную форму В инвентарной карточке делается отметка о выбытии, после чего организации хранит карточку не менее пяти лет.

При списании бухгалтеру надо открыть специальный субсчет к счету 01 (обычно его называют 01-В), и задействовать его в соответствующих проводках.

Остаточную стоимость и затраты, связанные с выбытием, показывают по дебету счета 91, выручку от реализации — по кредиту счета 91. Доходы и расходы от списания отражают в отчетном периоде, к которому они относятся.

В случае списания основного средства, переставшего приносить прибыль, проводки будут следующие:

ДЕБЕТ 01-В КРЕДИТ 01 — списана первоначальная стоимость объекта

ДЕБЕТ 02 КРЕДИТ 01-В — списана амортизация

ДЕБЕТ 91 КРЕДИТ 01-В — списана остаточная стоимость объекта

ДЕБЕТ 91 КРЕДИТ 60 — списана стоимость услуг сторонней организации по ликвидации объекта.

В случае продажи основного средства проводки будут следующие:

ДЕБЕТ 01-В КРЕДИТ 01 — списана первоначальная стоимость объекта

ДЕБЕТ 02 КРЕДИТ 01-В — списана амортизация

ДЕБЕТ 91 КРЕДИТ 01-В — списана остаточная стоимость объекта

ДЕБЕТ 62 КРЕДИТ 91 — получена выручка от продажи объекта

ДЕБЕТ 91 КРЕДИТ 68 — учтен НДС от продажи объекта.

Учет основных средств и налог на имущество

Во время налоговых проверок инспекторы обязательно смотрят, насколько правильно ведется бухгалтерский учет основных средств. Дело в том, что данные об остаточной стоимости ОС используются при начислении налога на имущество (с 2019 года под налог на имущество подпадают только недвижимые основные средства).

Соответственно, любая ошибка, допущенная при учете основных средств, облагаемых налогом на имущество, может привести к налоговым штрафам и пеням.

Читайте также: